随着大家生活条件越来越好,大对理财型产品的关注也越来越高。

正值年末,各家保险公司不断推出新品,问的朋友不少。

像百年人寿保险公司最近出的盛世鑫享2.0版养老金产品,后台就有不少朋友私信,让学姐分析一下。

有求必应的学姐,连夜找来了百年盛世鑫享2.0的条款,将它与市面上热门的年金险产品做了一个对比,对它进行了一番全面测评,赶紧来看看:

百年盛世鑫享2.0与国内热门年金险对比表baoxian.2239.com

百年盛世鑫享2.0与国内热门年金险对比表baoxian.2239.com

本文重点:

一、百年盛世鑫享2.0靠谱吗?

二、年金险适合哪些人买?

一、百年盛世鑫享2.0靠谱吗?

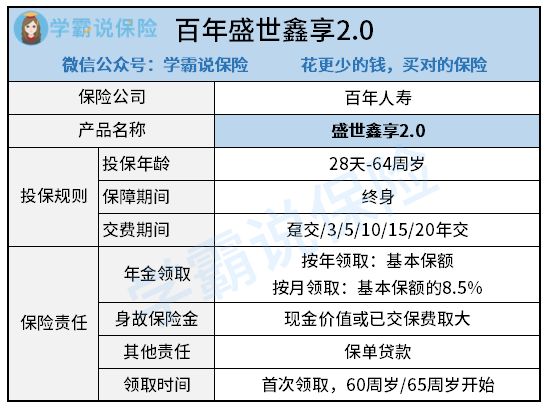

国际惯例,先来看看百年盛世鑫享2.0的产品保障图:

可以看到百年盛世鑫享2.0是一款保障终身的养老年金险产品,出生满28天-64周岁的人群都可以投保,保障人群比较广。

可以根据自身需求选择趸交、3年、5年、10年、15年、20年这六种缴费方式,也可以选择在60或65周岁开始按年领取或按月领取养老金,保障责任比较灵活。

看完百年盛世鑫享2.0的基本保障内容,没有看见很亮眼的优势,但它的不足可发现不少:

1、保障不灵活

百年盛世鑫享2.0只有一个保单贷款的责任,加保权益缺失,而市面上大部分年金险产品都是会有这项保障的。

年金险产品看中的就是收益,而收益是与付出成本息息相关的,投入的钱越多,收益就越大。

前期预算有限,投入的资金自然也就不多,如果后面手头宽裕了,想要增加保额,获得更高的收益,百年盛世鑫享2.0是不允许的,保障责任上不够灵活。

2、无法进行二次增值

除了加保权益的缺失,百年盛世鑫享2.0还缺少了一个万能账户。

市面上很多年金险为了能获得更高收益,都会附带上万能账户。

如果年金账户中的钱不急着取出来,那就可以放进万能账户二次增值,钱生钱利滚利,相当于给消费者一个多的选择。

而百年盛世鑫享2.0却没有设置万能账户,增值方式过于单一,要是想再次提高收益,就能另寻方法了。

3、回本时间长

以四十岁男性,每年投入10万,投5年为例,我们来看一下现金价值演示:

可以看到,等到60岁时,开始领取年金,每年可以领取34676元基本保额,连续领取15年才可领到520140元。也就是从60周岁开始,要领到75周岁,共15年才能领回所有本金。

而市面上有许多优秀的年金险产品,在保单的第十年左右就可以回本,相比之下,百年盛世鑫享2.0的回本时间就很长了,竞争力不足。

4、资金长期套牢

以上面的现金价值演示可以看到,四十岁男性为例,每年投入10万,投5年,百年盛世鑫享2.0在保单前六年退保都是亏损的,在第七年才能保本。

所以,手头没有足够闲置资金的朋友,要谨慎投保百年盛世鑫享2.0这款产品。

总的来看,百年盛世鑫享2.0这款产品保障不够灵活,也无法进行加保、二次增值。并不适合追求高收益,短期内快速回本的朋友购买。

如果基础保障已经配置齐全,手头有闲置资金,并且有理财需求的朋友,下面几款高收益的年金险产品可以了解一下:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

二、年金险适合哪些人买?

年金险产品的优势和不足都非常明显,而且市面上的年金险产品也是鱼目混珠,要警惕被忽悠了,避坑小能手带着我的攻略来啦:

学会这招,远离年金险99%的坑baoxian.2239.com

如果保障型的保险已经配置足够;追求稳定的收益,且近期不会用到这笔钱的这几类人群,可以考虑年金险产品:

1、有财富传承需求的人群

对于高净值人群来讲,如果留给后代是房产、股票等其他资产,不仅继承过程异常繁琐,而且还可能被收取遗产税。所以通过购买高额的保险,是可以达到财富传承和合理避税的目的。

2、想要提前做好养老规划的人群

虽然很多人有国家养老金,但它仅仅能解决我们退休后最基本的养老生活。如果想要一份体面的退休生活,需要我们提前进行规划。年金险作为安全性最高的金融产品,是最佳的选择。

3、想要给孩子做长远保障

如果计划为子女提供优越的教育资源,比如出国留学。那么就需要在N多年后,连续多年进行大额的教育费用支出。像教育金类的年金险就是比较好的选择。

如果基本的保障型保险还未配置齐全的,建议先配置基础保障,配置方案都在下面给大家整理好了:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com