有个小伙伴一直在纠结买什么重疾险好?偶然间看到一则海保人寿的嘉佳保重疾险产品的广告信息,宣传有多次赔付、保障全面,他就对这款重疾品产生了好奇,于是来问学姐这款重疾险产品怎么样?值不值得买?

借此机会,学姐在这里给大家测评一下海保人寿的这款嘉佳保重疾险。

我们先来看看嘉佳保与其他热门重疾险的对比情况:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点

一、嘉佳保怎么样?值不值得买?

二、如何挑选一款适合的重疾险?

一、嘉佳保怎么样?值不值得买?

海保人寿嘉佳保的产品形态图:

1、嘉佳保的投保规则

嘉佳保的投保年龄范围是0-55周岁;

保障期限分保终身和保定期,保定期的可选择保障30年、至70岁、至80岁;

其等待期是180天,缴费期限最长是30年。

整体的投保规则符合重疾险常规要求,保障期限有多个选择,比较灵活,能满足不同人的保障期限需求。

2、嘉佳保的基本保障内容

(1)嘉佳保的重疾保障

嘉佳保的亮点在于重疾保障有多次赔付,保额都是递增的。

嘉佳保可保110种重疾,分6组6次赔付,保额依次递增,分别是100%、110%、120%、130%、140%、150%,间隔期为180天。

选择终身版的嘉佳保,在61岁前确诊重疾,能额外赔付35%保额,这一点还不错。重疾险的多次赔付原来有这么多好处!戳戳下面这篇文章可以了解多次赔付的详细内容:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

由于重疾赔付会受到分组限制,所以我们需要注意一下嘉佳保高发重疾的分组情况:

从上表可以看出高发的恶性肿瘤与侵蚀葡萄胎归为一组,侵蚀葡萄胎属于女性罕见疾病,影响较少,如果男性投保嘉佳保,等于把癌症单独作为一组,所以嘉佳保这样分组还算合理。

重疾险选疾病分组对被保人有什么影响?是分组还是不分组好?学姐带大家一起来揭秘:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

(2)嘉佳保的轻、中症保障

嘉佳保保障40种轻症,不分组赔付3次,依次赔付35%、40%、45%基本保额,无间隔期;保障25种中症,不分组赔付2次,依赔付50%、60%保额,无间隔期。

市面上绝大多数重疾险的轻症赔付比例在30%左右、中症赔付比例在50%左右,相对来说嘉佳保的轻中症是多次赔付保额依次递增,每次保额都也不低于市场平均水平,保障力度也是比较不错。

3、嘉佳保的其他保障内容

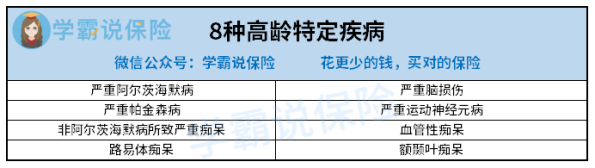

(1)嘉佳保的高龄特疾保障

嘉佳保有高龄特疾失能金,可以保障老年人群高发的重大疾病,60岁后罹患8种高龄特定重疾,确诊一年后,赔付10%基本保额,最多给付10次,每次给付间隔1年,对老年人比较友好。表格里是嘉佳保保障的8种高龄特定重大疾病:

(2)嘉佳保的恶性肿瘤津贴(可选)

如果购买附加恶性肿瘤医疗津贴的嘉佳保,被保人一旦患上恶性肿瘤,确诊1年后,还需因恶性肿瘤接受相关治疗、随诊或复查,可获得合同约定的保险赔偿,最多给付5次,每年赔一次,第1-3次赔付30%保额、第4-5次赔付20%保额,比起一般设有3年或5年间隔期的恶性肿瘤多次赔,这样的津贴设置间隔期短,获赔概率更高。

不过嘉佳保的恶性肿瘤津贴保障力度较小,如果追求更加充足的恶性肿瘤保障,可以了解一下恶性肿瘤多次赔:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

(3)嘉佳保的两全保险(可选)

嘉佳保的两全保险可选保20年或保至70岁,到期后,就会返还已交两全险的保费,重症、轻症、中症的保障依旧有效,不过,一旦理赔重疾,两全责任的就终止了。

如果附加了两全保险,保费也会贵点,而且考虑通货膨胀,到期返还的保费可能会贬值,相当于没有收益,学姐认为这点不值。

总结一下,海保人寿的嘉佳保重疾险有多次赔付,重疾、轻症、中症保障挺全面,力度也很大,如果选择附加保障项目,保费价格就会高一些,预算充足的小伙伴可以考虑这款嘉佳保重疾险,不过学姐建议多多对比市面上热门重疾险,找到一款更适合自己的重疾险。学姐这里有更多保障全面、性价比高的重疾险,总有一款更适合你:

十大便宜好价的重疾险大盘点!baoxian.2239.com

二、如何挑选一款适合的重疾险?

市场上很多重疾险,挑选一款优秀的重疾险要注意以下几点:

1、重疾险保哪些疾病?

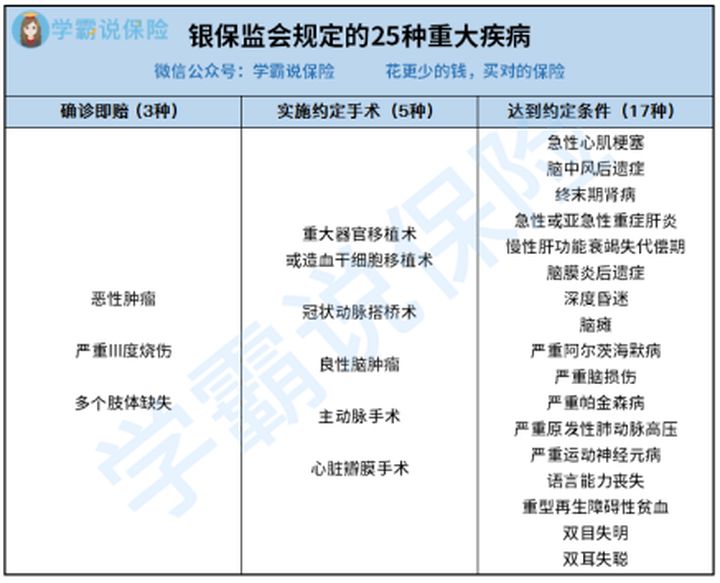

重疾发病率会随着人年龄的增长而升高,人们患重疾的概率越趋向于年轻化了,选择的重疾险疾病保障就要齐全,那重疾险能保哪些重大疾病?

银保监会在重疾旧规中规定重疾险最基本保障的重大疾病有以下25种,新规新增了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病:

一款合格的重疾险除了重疾要保障到位外,像原位癌、不典型心梗、冠状动脉搭介入、中度脑中风等这些轻、中症的保障也要到位,这样的保障才更加完善。

重疾险保障疾病的更多详细内容在这里面:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2、重疾险的保额买多少?

重疾险保障重大疾病,一旦患上重疾,获得的理赔金可以用来治疗或其他用途,以癌症为例,大大小小治疗手段的费用加起来就要30万到70万元,所以学姐建议买重疾险的保额最好不要低于30万,50万保额,相对比较完善,一线城市的保额可以把保额做得更高。

重疾险保额上还有很多门道,建议认真看看下文:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、选择保终身还是保定期的重疾险?

如果小伙伴经济条件好,预算充足,为了保障更完善,要优先考虑保终身且含身故/全残保障的重疾险;如果预算不足,可以购买定期重疾险,尽量选择保到70岁或80岁,等经济收入得到改善,再追加终身保障的产品。

如果你一直在纠结买保定期还是保终身的重疾险?不妨看看学姐的这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

4、消费型、储蓄型、返还型重疾险如何选?

海保人寿嘉佳保如果附加了两全保险保障,在一定程度上算是返还型的重疾险。

除了返还型,还有消费型和储蓄型的重疾险,有条件的话,要优先考虑储蓄型有含身故的终身重疾险,保障更全面,保障期间没有发生理赔,身故还是会返钱;

预算不足的可以考虑消费型,缴费压力小,万一患上重疾就能理赔;

由于返还型重疾险每年要交的保费较高,一般收入的人不建议购买,且买了即使保障期间没有发生理赔,保险到期返还的钱也会可能因为通货膨胀变得不值钱。

有些小伙伴可能还对消费型、储蓄险、返还型的重疾险分不清,学姐在这篇文里已经做了详细的分析:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

看完注意事项,再来购买重疾险就不会被坑了,大家可以从这些重疾险里选一款哦,学姐推荐的都是值得买的:

十大值得买的热门重疾险大盘点!baoxian.2239.com