留给旧定义的重疾险产品的时间不多了,目前市面上所有旧定义的重疾险都要在2021年1月31日之前下架,掰着手指头数都没有40天了。

甚至很多保险公司都官宣提前下架,昆仑健康保2.0于12月31日正式下线,百年人寿也发布消息将于2021年1月13日下架第一批重疾险产品,今天要介绍的加惠保就是下架队列的其中一款产品。

时间不多了,学姐赶紧给大家测评看看值不值得在下架前购买。

先来对比一下加惠保和目前市场中的的重疾险的对比情况:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

加惠保测评框架:

|| 加惠保深度分析

|| 加惠保优缺点分析

百年人寿保险公司确实出了不少优质产品,在重疾险市场上有一定的地位,像康惠保2.0至今仍被很多消费者选择。

加惠保的命运就比较坎坷,刚面世没多久就被自己的兄弟姐妹们掩盖了风头,因此也就没成为一代网红。

加惠保是一款分组的多次赔付型重疾险,可选保至70岁或终身,投保年龄在28天-55岁,职业类别支持1-6类。

如果不了解多次赔付型产品与单次赔付型产品哪种更适合自己可以看看这篇文章的讲述哦:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

接下来我们继续深入看看保障内容。

1. 基础保障

加惠保的基础保障包括重疾保障和轻症保障,其中重疾保障分为5组,每组只赔付一次,两次赔付间须间隔180天,其中恶性肿瘤独立分组,其余高发重疾分布在其余4组,把最高理赔发生率的疾病尽量分散,增加多次理赔的几率。

轻症保障50种疾病,最高赔付3次,赔付比例依次为35%、40%、45%,赔付比例上还是不错的,符合市场的发展趋势与标准。

2. 特色保障

加惠保的特色保障包括特定疾病的二次赔付以及第二次特定手术保险金给付。我们分别来看看侧重哪些方面。

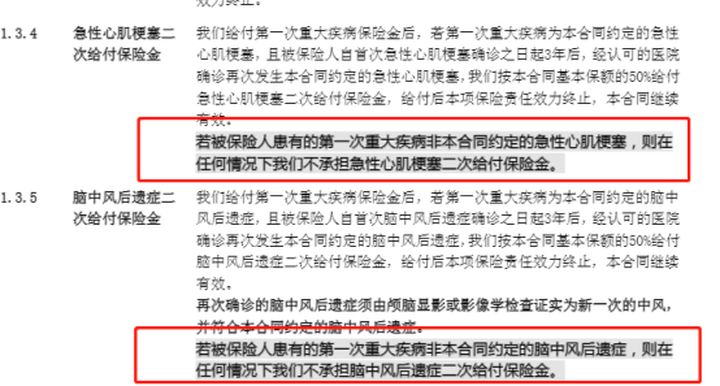

对于急性心肌梗塞、脑中风后遗症,第二次心脏瓣膜手术、第二次主动脉手术四项重疾在3年间隔期后再次发生的话,可以再次获得50%基本保额的赔偿。

近年来心脑血管疾病的发病率不断升高而且呈现出年轻化的趋势,因此加大心脑血管疾病保障,学姐认为还是非常有必要的。

在目前热门的重疾险产品中,要数对心脑血管疾病保障方面做得全面的,还是达尔文3号做的好,详情了解请点击查看这篇文章:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3. 身故保障

加惠保是涵盖了身故及全残保险责任的,18岁前身故/全残将赔付累计已交保费,18岁后身故/全残会赔付基本保额。相当于买一份重疾险还包含了相应的身价保障。

二、加惠保优缺点分析基本了解了加惠保的保障以后,我们接着看看他有哪些亮点和不足,值不值的我们在最后的关键时期上车呢?

亮点一:职业范围宽

测评开始时也介绍了加惠保的投保职业范围在1-6类职业,这一点对于从事高危职业的人群来说非常友好,目前市面上大部分的重疾险都是在1-4类职业可投,高危职业人群往往缺失了保障,因此加惠保这一点还不错。

整个条款扒了一遍也就这么一个优点?这样学姐也莫名地对其不足感兴趣了。

不足一:二次赔付定义严苛

以脑中风后遗症的二次赔付条件为例,投保人必须在首次重疾出险的重疾是脑中风后遗症,才能够获得二次赔付的机会,其余3种疾病定义也是一样的。

首次发生重疾必须和第二次发生的重疾相同,才能获得二次赔付。这也就说,首次重疾必须是这四项疾病的其中一项才可以获得一次的50%基本保额的二次赔付,如果首次重疾还不是这四项,那这一项责任形同虚设。

不足二:没有中症责任

加惠保毕竟上线的时间也比较长了,这产品形态还是有些缺失的,目前市场上基本绝大部分的重疾险都是涵盖了中症保障责任的。因此,还没购买重疾险的读者就建议大家都还是选择保障全面的产品。

除了这两点不足,加惠保在中度昏迷以及小面积三度烧伤的理赔都十分严苛,这理赔门槛对于消费者来说并不是太友好。

总的来说,加惠保仅涵盖了一些基本得到保障,整体形态上并不是目前重疾险中的较优选择,想在最后这旧定义产品所剩不多的时期购买一份高性价比的优质重疾险可以查看这一篇产品测评合集的文章:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!