刚毕业的年轻人适合三种保险:

1、重疾险:也称重大疾病保险,主要是保障一些大病的,像癌症、心肌梗塞和心脑血管等疾病。

重疾险保障期长、价格稍贵(一般是五六千左右),我们买保险的预算是年收入的10%,如果你预算充足的话,可以考虑购买。

2、医疗险:对于刚毕业的年轻人来说,百万医疗险是最合适的。百万医疗险价格低,一年只需二三百;保障内容全,不管是重疾住院,还是小病或意外治疗,费用都可报销。

但是百万医疗险有一个限制,就是有免赔额:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

3、意外险:意外险很简单,就是保意外身故/伤残的。意外险价格也比较低,全年龄段一年只要一两百左右,非常实用的一个保险。

按照题主给出的信息,预算差不多6000元左右,足够配置齐全所有保险了。具体该怎么买呢?我给你列几款产品做个参考,并给大家说明一下购买各险种的注意事项。

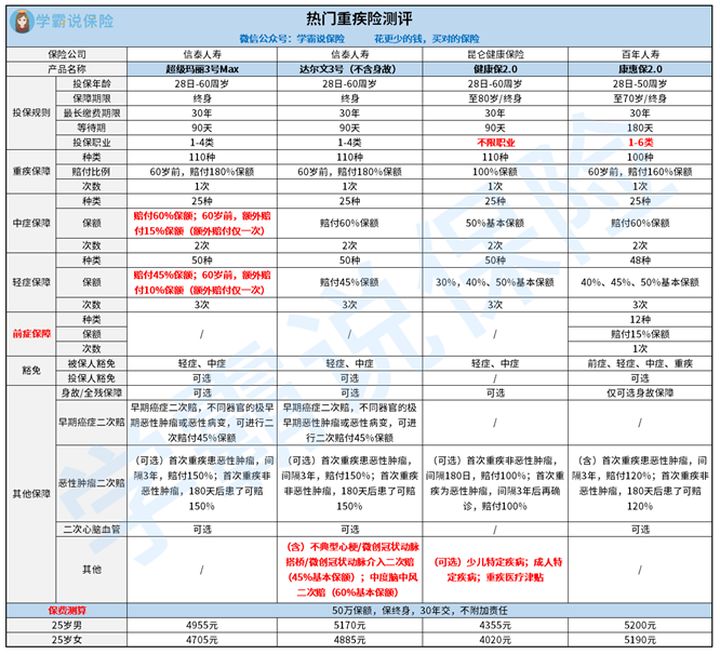

一、5000块买重疾险我选取了近期比较热门的四款重疾险,每款产品的侧重点都有所不同,大家可以根据自己的实际情况选择:

1、超级玛丽3号max—赔付比例高

超级玛丽3号max最大的优势在于它超高的赔付比例:

(1)重疾:60岁之前患重疾可获得180%的赔偿,是目前市场上最高的额外赔付,而且额外赔付的条件最宽松,只要是60岁之前都可以。

在超级玛丽3号max之前,也有重疾额外赔付的产品,不过它们都是“保单前十年”或“保单前20年,被保人未满50岁”才可以额外赔付,这些额外赔付的条件较严格。

(2)中轻症:超级玛丽3号max中症赔付比例高达60%,比90%的重疾险产品都要高,而且还有15%的额外赔付(60岁之前)。

它的轻症赔付比例是45%,不能说非常高,但是也不低了,超越了很多重疾险,而且轻症也有额外10%的赔付(60岁之前),在超级玛丽3号max之前,可没有任何一款重疾险有中轻症额外赔付的。

从超级玛丽3号max发售到现在,还没有一款产品的赔付比例能超过它,它至今仍是追求高赔付比例人群的不二选择。

除了超高的赔付比例,超级玛丽3号max的保障内容也不落下风,重疾、中轻症和高发重疾的二次赔付(可选)保障都有。而且它的价格也非常感人,25岁男性买50万保额,保终身,一年还不到5000元。

你可以对比一下其他重疾险产品,价格比超级玛丽3号max还低的产品,十个手指头都数的过来:

全国热门的136款重疾险对比表baoxian.2239.com

2、达尔文3号—保障内容全

达尔文3号的赔付比例也很高,重疾赔付180%(60岁之前),中症赔付60%,轻症赔付45%,市场上除了超级玛丽3号max,就属达尔文3号赔付比最高。

不过达尔文3号的亮点不在于赔付比,而在于保障内容。

达尔文3号是自带高发中轻症二次赔付的,比如不典型心梗、微创冠状动脉手术和中度脑中风二次赔付,这些症状在其他产品都是只赔付一次,而且还没有二次赔付的责任可选。

如果你对这些高发的中轻症比较担心,害怕它们会二次复发,可以考虑达尔文3号。

3、康惠保2.0—前症保障

康惠保2.0最大的优势在于它的“前症保障”:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

从它保障的12种前症来看,还是比较符合多数人的需求的,比如常见的肺结节、肠息肉、乳腺增生、高血压、糖尿病和心脏病等等,基本上只要实施了切除手术或满足其他条件就可以申请理赔。

4、健康保2.0—价格便宜

健康保2.0的保障内容、赔付比例很一般,不像其他三款产品有超高的额外赔付和扩展的保障内容。

但也正是因为没有那么多特色内容,健康保2.0的价格才降的下来。

健康保2.0比超级玛丽3号max还低了600元左右,这多出来的600元都够买医疗险和意外险了。

二、500块的医疗险和意外险1、医疗险

我们买医疗险只要注意两点:

第一,保障内容要全。一般/重疾住院、特殊门诊、手术门诊、住院前后门急诊和增值服务(费用垫付、重疾绿通)一个都不能少(最好还有质子重离子和外购药报销),少一项保障就不是一款好的医疗险。

第二,续保条件要好。续保条件分两方面:一方面是保证续保,另一方面是保证续保期满后,再续保时的条件要宽松,听不懂没关系,我下面举例分析。

(1)超越保2020—综合性价比最高

首先是保障内容,超越保2020没什么缺失的,而且还有质子重离子和外购药报销,可以说非常全面。

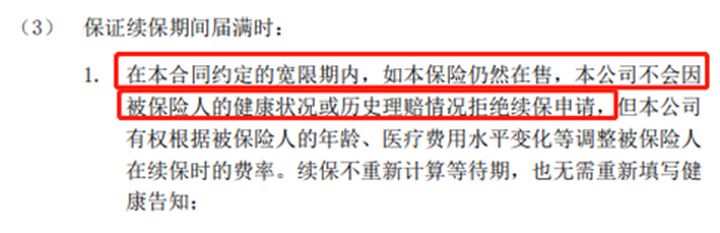

然后是续保,超越保2020有6年的保证续保期,在这6年内,保险公司不会因为被保人身体健康变化或历史理赔情况而拒保。

再然后是保证续保器满后的续保条件,超越保2020规定,只要被保人在6年保证续保期满后,在30天的宽限期内提出续保要求,保险公司会无条件承保:

(2)尊享e生2020—保额高

尊享e生算是百万医疗险的代表,高保额、没有续保、保障内容全,有扩展的特色服务内容。

但是这类产品最大的缺陷是—续保不行,一旦我们身体状况发生变化或者有理赔历史,那保险公司极有可能拒保。

所以对于这类产品,我给大家的建议就是—尽量不要购买:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

(3)e生保长期医疗—保证续保期超长

e生保长期医疗有20年的保障续保期,而且保障内容也比较全,非常适合那些中来年人和看重续保的人。

但是e生保长期医疗有两个不足需要注意:一是增值服务不够全面,没有费用垫付;二是保证续保期满之后,再续保需要经过保险公司审核,如果身体疾病问题比较严重,可能会被拒保。

2、意外险

意外险的购买还是比较简单的。

意外险全年龄段都是一口价;没有健康告知(个别产品会有),就算身体有疾病也可投保;保障内容简单,保障责任主要是意外身故/伤残和意外医疗(有的产品可能会有猝死保障)。

我稍微介绍一款产品给大家做个参考吧:

这款产品自上线以来就秉承着高性价比的原则,这款产品不管是基本保障,还是交通意外保障,都非常全面。

而且还有意外住院津贴,住院还可以每天领几十元的津贴,最多领半年。

其实生活中大意外少见,小意外不断,要是有个小几百元的费用,不报保险吧感觉自己也能承受,报保险吧又感觉太麻烦了。

这时就体现出小蜜蜂的作用了:3000元以下理赔全部线上完成。简单快捷,按要求通过上海人寿公众号就能完成理赔,体验非常不错。

这款产品唯一的不足可能就是没有猝死保障,希望后续能升级一下。

总体来说,小蜜蜂超越版的性价比非常高,对于追求性价比、重视后期理赔速度和服务便捷的人群来说,值得考虑。

最后我给大家一个意外险对比表,大家可以根据自己的需求进行选择:

2020年,最值得买的意外险都在这里了baoxian.2239.com