高血压、高血糖和高血脂,就是我们经常谈论的“三高”。

很多人一听到三高,感觉跟年轻人没什么关系,只会出现在老年人群体中。

但其实,但随着现在年轻人生活节奏加快,工作压力大,再加上饮食油腻、熬夜作息不规律等,三高已经年轻化,我们一定要防患于未然。

今天学姐就和大家聊聊,如果有了“三高”还能不能买保险?具体该如何买保险!

开始之前,各类疾病投保的攻略先送给大家,学姐教你们如何正确的“带病投保”:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

三高人群还能不能买保险

三高可以买什么保险?

三高,是当代最为常见的三类慢性疾病。据统计,由“三高”引发的心脑血管疾病发病率比癌症还高,所以保险公司对于这类人群的投保都是慎之又慎。

但也并不是完全没保险可以买,但是毕竟这么大的市场,如果一并舍弃,对于保险公司来说,也是不太现实。保险公司也会根据具体的病情来区别对待,只要是通过了保险公司的健康告知,完全可以放心投保。

这个时候,就不得不放出这篇文章了,看完之后你一定会感叹:害!原来健康告知这么简单,顺利投保一点不成问题!

投保时,健康告知有什么小技巧?baoxian.2239.com

二、三高可以买什么保险?

看过学姐的文章都知道,保险界有四大人身险种,重疾险、医疗险、意外险、寿险。它们具体的区别学姐就不多加赘述了,想了解的可以看看学姐之前写的文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

疾病通常不影响意外险的购买,所以患有三高,意外险还是可以正常投保的。对于医疗险、重疾险和寿险,往往需要进行核保。

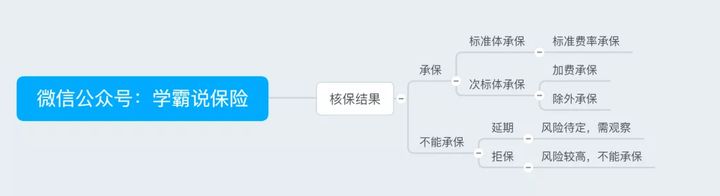

核保就是就是保险公司将人群划分得更细致,从而让病情不是很严重的人能够投保成功, 避免一刀切。

核保会出现的5种情况如下:

标体投保:没有影响,正常购买,是最好的结果;

加费承保:就是需要你多掏点钱才能投保;

除外承保:就是这个病,保险公司不保,但除了这个病以外的病,还是保的;

延期承保:对于一些风险不明确的病,保险公司会要求你缓缓,进一步观察后再买;

拒保:保险公司不承保,买不了。

学姐查阅对比了大量资料,结合各类产品对于三高的核保标准,整理出了一份参考资料:

(1) 高血压

高血压只要看两个数值,一个是收缩压,也就是我们常说的高压;另一个是舒张压,也称低压。

正常血压或者正常高值,且无其他相关风险和并发症的,不影响买保险;

如果是1级高血压,重疾险、医疗险、定期寿险大部分产品都是可以买到的;

如果是2级及以上高血压,选择会受限制,拒保可能性较大。

1.重疾险中核保较为宽松的产品有嘉乐保(不超过160/100)、超级玛丽baoxian.2239.com

和泰人寿【超级玛丽2020】:是后起之秀但也有些不足...baoxian.2239.com

2.医疗险中较为宽松的是惠享e生百万医疗险,只要满足3级以下高血压,无高血压性脑病,即可正常投保,但是惠享e生没有智能核保,无法根据具体病情进行选择。

3.寿险的核保相对来说比较宽松,祯爱优选定寿不超过170/100,大麦定寿不超过二级,均可标准体承保。

(2) 高血脂

对于高血脂来说,一般参考两个指标:总胆固醇和甘油三酯。相对来说,健康险对于高血脂的限制会比高血压宽松不少。

大部分的重疾险和医疗险,一年内总胆固醇<6.5~6.9mmol/L且甘油三脂<4~5.5mmol/L,就可以正常标体承保。

1.重疾险中嘉多保baoxian.2239.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?baoxian.2239.com

2.医疗险中,e生保保证续保版总胆固醇小于6.5且甘油三酯小于4.5,有机会标准体承保,而乐享一生则是要求半年内血脂正常,且满足一定条件,可以除外承保。

3.寿险中,部分产品则干脆直接不涉及相关问询,如阳光麦满分、大麦定寿等。虽然大麦定寿的优势明显,但是这些缺陷也是不可忽视的:

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

(3) 高血糖

高血糖可通过对血糖监测判断,血糖值高于正常范围,则为高血糖。

一经确诊,糖尿病患者基本无法投保重疾险、定期寿险、医疗险。

空腹全血血糖正常值为3.9~6.1mmol/L/,如果在6.5~7mmol/L以下,还是有可能买到保险的,但是可以选择的产品已经非常少了。

糖耐量异常(糖尿病前期)虽然有恶化为糖尿病的风险,但其投保限制相对宽松,还是有机会标体承保的,只是可选范围小了很多。

1.对于重疾险来说,空腹血糖在7.1以内,满足相关条件,大量产品是可以标准体投保的,如康惠保2020、芯爱等产品。

想要购买芯爱2号的,劝你先看看这些缺陷......baoxian.2239.com

2.医疗险中条件较为宽松的是惠享e生和京东安联臻爱无限2020,仅在健康告知问询,如果非I型糖尿病,且无糖尿病并发症,即可正常投保。

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

3.高血糖能买的寿险产品比较少,若未被明确诊断为糖尿病,则可重点考虑瑞泰瑞和定寿,有机会标准体承保。

对于轻度三高患者,大多数产品还是可以买到的,如果是随着程度的加重,可能很多产品都买不了了,这个时候不妨重点考虑其他类型的产品,比如防癌险、防癌医疗险。学姐在这里也整理了一些适合三高人群投保的防癌险:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

三高患者在买保险这件事上,的确要比普通人投保更为受限,学姐建议最好咨询专业的保险从业人员,如果有这方面的需求,可以私信学姐,学姐可以根据你实际情况帮你配置最合适的保险方案。