不幸罹患重大疾病除了治疗费高昂外,患者因长时间没办法工作,没有收入来源,也给家庭带来经济负担。有的家庭会因治病花光所有积蓄,严重的最后可能落下人财两空的悲剧。由此可见,重疾险是家庭面对重大疾病时的最大保障。

患上重大疾病无论对个人和家庭产生的经济影响都是巨大的,重疾险的保费跟其保障期限挂钩,买保定期的还是终身的,这是一个令人纠结问题。

学姐已经帮大家整理了一份重疾险对比表,供大家参考:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点

一、为什么买重疾险?

二、定期和终身重疾险的区别是什么?如何选择?

一、为什么买重疾险?

重疾险即重大疾病保险,本质是“收入损失险”,只要确诊重疾,比如恶性肿瘤、急性心肌梗塞、脑中风后遗症等,保险公司就会赔付一笔钱,这笔钱可以用于治病、还贷、支付孩子教育、赡养父母等等,用途不限。

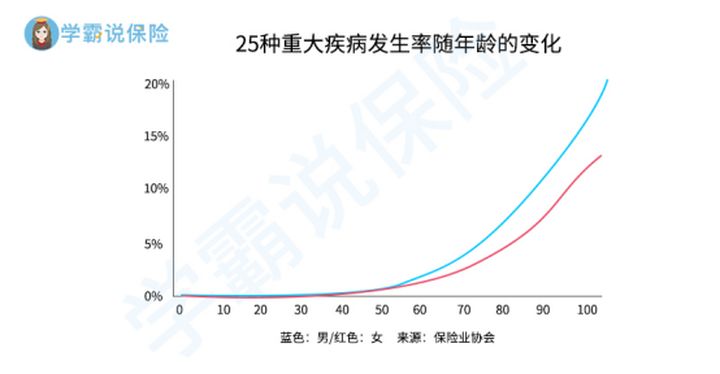

1、重大疾病发生率

根据下图保险行业发布的25种重疾发生率表来看,人一生中会发生重疾的概率随着年龄的增长而上升,男女在50岁之后患病概率都呈现加速上升:

谁都没有办法保障自己一辈子不生病,中国重疾险之父丁云生说过:“人这一辈子一定会得重疾,如果没有得,那是因为别的原因先走了,还没有机会得。”人们可能无法摆脱患上重疾的命运,但是我们可以给自己做保障,掌握住治疗的权利。

掌握好自己的命运,现在我们可以做到的一点,就是为自己配置上一款重疾险。

选择重疾险的路上要如何完美避坑呢?学姐这就帮你扒出重疾险常见的坑:

2、重疾治疗费用高昂

在很多人的意识里,生病住院要几个月,或为治病花费了十几万的,就认为是重大疾病,实际上大部分重大疾病治疗时间很长和费用也不止十几万,像癌症,治疗过程中产生大大小小的费用加起来在30万到70万之间。

如果只买了10万的重疾险,万一确诊重疾需要50万的治疗费,就只能赔10万了,其他的需要自己负担,对于不少家庭来说,这笔费用是一座非常沉重的“大山”。

所以题主想买重疾险的保额限定在10万,学姐觉得保额太低了,重疾险是长期保障,考虑到通货膨胀最好是50万,最低不要低于30万。

关于保险保额是有很多门道的,学姐的这篇文章能给大家说明:

保险买多少保额合适?说说里面的门道baoxian.2239.com

二、定期和终身重疾险的区别是什么?如何选择?

按保障期限分类,重疾险分为定期重疾险、终身重疾险,保费与保障期限有关,保障时间越短,保费也会相对便宜。 到底买哪一种,要根据你的实际情况和需求:

重疾险应该选择保定期还是保终身?baoxian.2239.com

1、两者区别

(1)定期重疾险:保障期限可选保至一定年龄或保障多少年,常见的有保到70岁、80岁的;保障年数的,如题主说到保障30年定期。

(2)终身重疾险:为被保险人提供终身重大疾病保障,保费相对应要高一些。

2、选择

(1)选择终身重疾险

像题主现在25岁想买保障30年的重疾险,就只能保到55岁,重大疾病发生率随年龄变化,55岁之后患病概率加速攀升,如果在55岁前发生重疾,那么重疾险就可以很好解决治疗费用和康复费用。但如果到期后发病,在没有保险的情况下,那么疾病的治疗费用都只能自己承担。后面想再买也会因年龄大保费过高、身体状况而无法购买。重疾风险一直存在,所以在预算充足情况下,学姐比较推荐大家选择终身重疾险。

(2)选择定期重疾险

如果预算不足,可以购买定期重疾险,选择保到70岁或80岁,等经济收入得到改善,再追加终身保障的产品。25岁后,我们养活自己同时也逐渐成为了家庭经济支柱,一旦倒下将给整个家庭造成沉重的负担,所以此时的我们配置保险很重要。购买定期重疾险时要把保额做高,定期重疾险保费比终身重疾险便宜不少,这样做不会给家庭经济造成太大负担,又更利于被保险人得到相对全面的保障。

下面学姐根据不同预算做了这份重疾险购买攻略,帮助大家选到符合自己需求和预算的重疾险:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

总结一下,重大疾病发生率高且治疗费用高昂,购买重疾险能给我们提供保障,减轻患病时给家庭带来的家庭经济压力。每个人的身体状况和经济条件不同,选择保险时要符合自己的需求和预算。

现在25岁左右不管买保定期还是终身的都会比较便宜,要尽早为自己配置重疾险,学姐推荐下面这十款值得买的重疾险供你挑选:

十大值得买的热门重疾险大盘点!baoxian.2239.com