越来越多的保险公司看到了增额终身寿险的市场价值,纷纷推出自己公司的增额终身寿险。这不,中华人寿在近期接连推出了好几款,前阵子的中华尊热度还没下去,现在又推出中华赢。增额终身寿险真的有这么好吗?看看这篇文章你就懂了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

中华赢以3.8%高复利率吹爆市场,这到底是不是真的?

中华赢测评重点:

吹爆了的中华赢到底怎么样?

增额终身寿究竟怎么选?

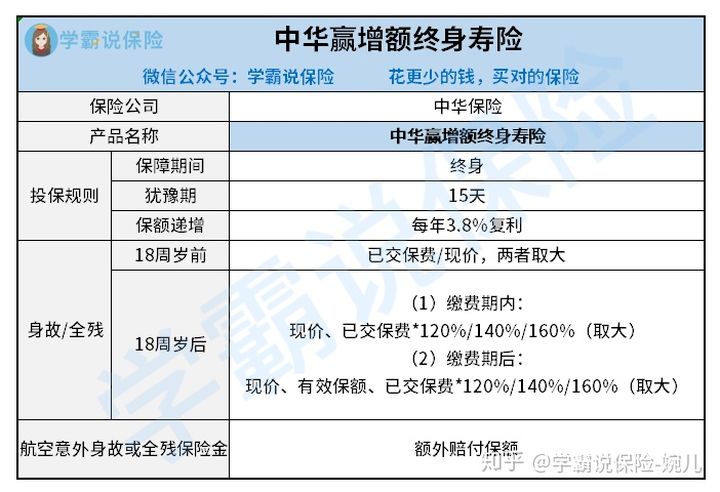

直接看看每年3.8%复利的中华赢长什么样吧:

中华赢产品图

中华赢产品图

这款中华赢增额终身寿险的保险责任相比起其他同类保险来说还是比较丰富的,不仅有身故/全残保障还有航空意外身故/全残保障。

那么这款中华赢相比起其他的保险来说还是有一些优势的:

1.高复利增长,写进合同里的安心市面上的增额终身寿最高的复利率也不过3.6%,而这款中华赢增额终身寿险一出手就是3.8%。并且还是写进合同里的:

中华赢条款

中华赢条款

写进条款里的3.8%复利增长,让人非常安心。

假设中华赢第一年保额为50万,第二年保额则是50万×(1+3.8%)=51.9万,第三年就能到达53.9万元,这样的增长还是比较可观的。

这种以人寿作为担保对象的保险,只要你活得越久,保额就会越高。

2.航空意外保障贴心相比起其他增额终身寿比较简单的保障责任来说,这款中华赢在保障责任上还是比较有优势的。

中华赢有航空意外身故/全残保障,如果乘坐民航班机遭受空难事故意外伤害的话,除了获得身故保险金/全残保险金的同时,还能获得基本保额作为赔付,相当于航空意外是有两个赔付的!也是比较有优势!

当然了,条款里也是有规定的,如果是非法搭乘民航班机或者违反了关于安全乘坐的相关规定的话,是不承担赔偿的!

中华赢条款

中华赢条款

就冲着中华赢增额终身寿的高利率增长,很多人还是看得心痒痒很想入手,那么中华赢增额终身寿适合什么样的人买呢?

1.已经做好相关保障后想有增值方面的打算买保险的大忌就是:在没有做好保障方案,就急着买理财增值型的保险。

如果没做好保障方案就直接买理财型的保险会怎样?你会发现你急需用钱的时候,你的钱都被套牢了,根本没办法在最关键的时候帮上你的忙。

无论是年金险还是增额终身寿险,都是需要一定时间去增长、盈利的,这类保险的是实质就是,你放的时间越久,那么盈利会更多。这个时间少则5-7年,多则十几年甚至更长时间。那么你能保证你在这5-7年甚至更长的时间内的现金流一直是良好的吗?

而保障型的保障,像重疾险,达到了合同约定的程度就能获得一定的赔付,就可以拿着赔付的钱去看病了。

所以先做好保障再去买理财型的保险不仅仅是为了做更好的增值,还能为我们自身做更好的保障。

2.家庭比较富裕的人群有的增额终身寿险的起投金额还是比较高的,一万元起投,也不是所有家庭都能负担得起的。

另外你所投入的保费会影响你的基本保额,如果基本保额更高更大的情况下,有效保额的增长会更明显,更迅速。

所以中华赢增额终身寿险还是比较适合一些家庭比较富裕的人群的。