最近华夏人寿出大动作了!竟然推出一款只售15天的两全险——财富宝!这款“神操作”的华夏财富宝究竟有哪些过人之处?学姐这就来一探究竟!

其实学姐是一向不太赞成购买两全险的,至于原因嘛,都在这里了:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

华夏财富宝测评目录:

华夏财富宝的保障内容有哪些?

这些华夏财富宝的缺陷估计很多人不知道!

华夏财富宝是你想买就买的吗?

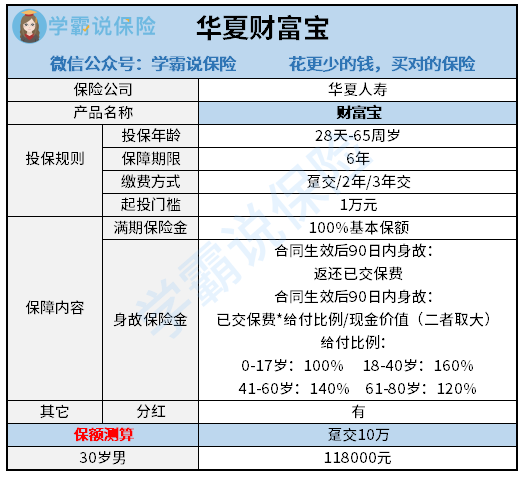

一、华夏财富宝的保障内容有哪些?先上一幅华夏财富宝的精华图给大家看看:

华夏财富宝 产品形态图

华夏财富宝 产品形态图

华夏财富宝身为一款两全保险,是既能保“生存”又能保“死亡”,既有赔付也有返还。简单介绍一下华夏财富宝的投保内容:投保限制年龄是65周岁,保障期限为6年,可以选择趸交或2/3年交,起投门槛为1万元。

华夏财富宝的保障内容包括满期保险金(100%基本保额)以及身故保险金(按照不同年两段赔付不同的比例)。华夏财富宝实际上就是款年金两全险产品,既有年金的保障也有寿险的责任。但只要将两者一组合,保费立刻上涨好几倍所以学姐不太推荐购买两全险。

想买到一款合心意的年金险不妨来看看这份榜单,都是学姐精挑细选出来的好产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

学姐本来还想挖掘一下华夏财富宝的“优点”,没想到放眼过去全是让人难以接受的“坑”!

1、华夏财富宝的投保门槛高

从上面的产品形态图中,我们可以看到华夏财富宝的投保门槛为1万元,对比市面上几百块起投的年金险产品、或者同样1千元上下就能投保的寿险,华夏财富宝的投保门槛并不亲民。

2、华夏财富宝的保障期限短、不灵活

另外,华夏财富宝的保障期限仅有6年,保障期限过短。而且华夏财富宝的保障期限只有唯一选项,要是先保20,30年或者终身的,就只能另选产品了。华夏财富宝这样的单一设置实在是过于死板了,把选择范围限制得死死的 。

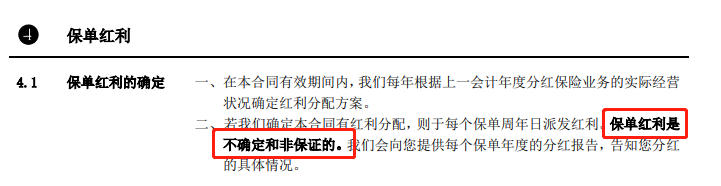

3、华夏财富宝的分红不确定

虽然说保险公司宣传是说华夏财富宝有分红,但华夏财富宝的保险合同写得明明白白:

华夏财富宝合同

华夏财富宝合同

分红是不确定和非保证的,分红到底是有还是没有谁也不知道。就算是是有分红的,分红的来源是保险公司根据上一年的经营状况来确定分红的分配,也就是说保险公司想给你多少就给你多少,所以不要寄希望于分红能让你获得很高的收益。

以上华夏财富宝的缺陷都是小意思,这些缺陷你看能不能接受再说:

仅售15天的华夏财富宝两全险值得抢购?不知道这些缺陷你就亏大了!baoxian.2239.com

综合上文所说,我们其实可以知道两全险其实是一种性价比不高的产品,华夏财富宝的保费就是普通保险的好几倍。另外,华夏财富宝的起投门槛高,普通工薪阶层的人难以随随便便拿出1万元购买保险,所以华夏财富宝更加适合经济条件比较富裕的人群。

除此之外,像是华夏财富宝这样的保险产品,一旦缴纳了,就得每年按时缴费,不能随便断缴和退保,不然会造成保费的损失。如果是对于钱财没有规划的、没有固定收入的人群也不太适合购买华夏财富宝。

所以大家在购买两全险产品的时候一定要认真思考,再做决定,切勿盲目跟风!