华夏保险,虽然年纪不大,但后生可畏呀,不过自2020年7月17日起,中国银保监会依法对华夏人寿保险股份有限公司实施接管,接管期限为一年。如接管工作未达到预期效果,接管期限依法延长,很多消费者会心慌慌,担心保单会受影响,别害怕,对于被接管的华夏来说,可以说是百益而无一害,银保监会注入资金,让协助的国有保险公司分享经验,能让华夏凤凰涅槃,消费者的保单也不会有任何影响,那华夏的保险靠谱不呢?不妨看看这份深入分析:

华夏保险靠不靠谱?这些坑和套路你要知道!baoxian.2239.com

华夏保险靠不靠谱?这些坑和套路你要知道!baoxian.2239.com

本文要点:

华夏公司大起底

华夏主推产品剖析

华夏产品和其他热门保险横向对比

一、华夏公司大起底

1、华夏保险的基本情况:

华夏人寿成立于2006年,注册资本153亿,2019年保费收入约1827亿元,寿险公司中排名第4,是国内排名非常不错的保险公司。

2019年《财富》世界500强榜单揭晓,华夏保险作为九家入榜的保险公司之一,排名442,还是取得了不错的成绩;2019中国企业500强发布,华夏人寿保险股份有限公司位列第106位,实力强悍。

2、华夏保险的偿付能力

国内保险公司有银保监会做后盾,基本上是不会有倒闭的情况的,所以看公司好不好,其偿付能力是一个很重要的标准,偿付能力代表一家公司有没有钱赔,华夏保险2019年的综合偿付能力充足率为119.59% ,核心偿付能力充足率为136.13%,均在国家规定的安全线以上,那比起其他保险公司,华夏的偿付能力排名如何呢?我们不妨看看这篇:

2020年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

二、华夏主推产品剖析

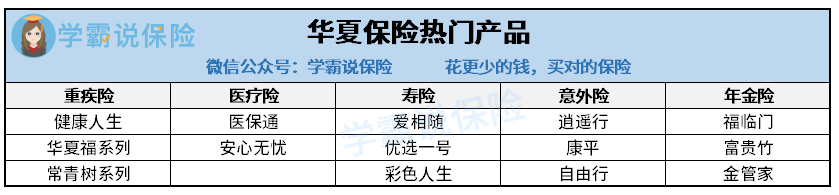

考察一家公司好不好,首要还是从产品入手,毕竟和消费者利益切身相关的就是条款保障本身,华夏的产品很多,覆盖了健康险、人身险、理财险等等,我简单列举了部分,大家可以看看下表:

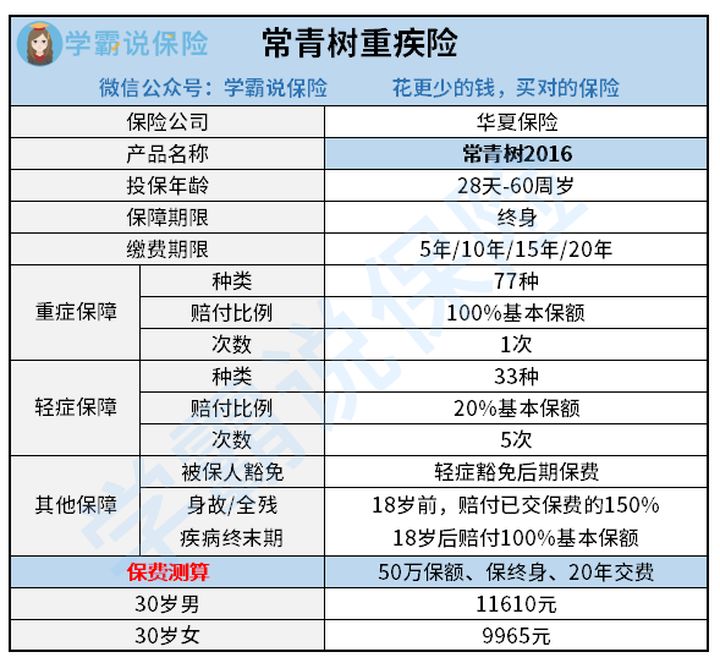

一般重疾险是能体现一家公司在产品上的用心程度,其中华夏常青树重疾险是他们的主推产品,那保障方面又当不当得起“C位”呢?我们先看看具体的保障细则:

这款常青树2016是最新版本了,是一款经典的重疾单次赔付重疾险,保障了重症和轻症,我整理了它的优缺点,先来看看优点:

l 保障基础够用:这款是保障了重疾和轻症,重疾赔付100%基本保额,赔付一次,轻症保障33种,赔付5次,每次赔付20%的保额,还有轻症豁免后期保费和身故、全残的保障,整体算是基本够用了。

l 18岁前身故全残赔付150%已交保费:这点算是比较好的,很多重疾险对18岁前身故的保障仅赔付已交保费,这款常青树还有额外50%的赔付,对于家庭来说,能有多一点在经济上的抚慰还是很不错的。

然后,就没有然后了,这款重疾险真的满满都是槽点,来,咱们接着唠缺点:

l 缺乏高发轻症保障:这轻症保障33种已经够羸弱了,我没想到这居然还缺失高发轻症,例如不典型心肌梗塞这类高发的心血管疾病也缺失,缺乏高发轻症,赔付几率会大大减少,你细品!

l 轻症赔付比例低:轻症赔付比例仅有20%,大哥,现在的轻症赔付平均水平都在35%以上了,20%的比例对于轻症的治疗费也是远远不够,别以为赔付5次,加起来能赔100%呢!但是,谁能挨5次轻症啊?你以为轻症是感冒发烧吗?能熬过第三次已经是上天庇佑了,这5次的赔付次数简直是搞笑的,你再细品!

l 缺失中症保障:说实话,没有癌症和特疾赔付我都忍住不喷了,但是没有中症保障,这没法不吐槽,中症是比轻症还严重的病症,治疗费用远高于轻症,而且中症不处理好,发展为重疾之后往往是终末期了,这样才来重症赔付,是想帮病人升级病房vip住户吗?如果有中症保障,能够在发展为重症之前积极接受治疗,提高治愈率和赔付概率,是非常实用和有必要的,常青树有吗?有个寂寞...

保费贵这点,我都懒得说了,不仅上面的缺点噢!如果之前想要投保常青树的小伙伴,建议看看这篇更深入的测评:

网上都说「华夏常青树」不好,是真的吗?baoxian.2239.com

可能单看这款你没受到差距,来来来,看看其他产品和常青树的对比你就知道了~

三、华夏产品和其他热门保险横向对比

有不少朋友会说华夏的成立时间不长,产品形态还不够成熟,要我说,这可不是什么好借口,我选了两家知名度并不高的公司,人家成立时间也不长,但它们家的产品,可要比常青树漂亮多了,来看看超级玛丽3号Max和康惠保2.0吊打常青树的现场:

从保障的形态来看,虽然三者都是重疾单次赔付,但是人家超级玛丽3号Max和康惠保2.0都在60岁前有额外赔付,而且中症也是有的,更别说康惠保2.0的前症保障了,常青树没有的恶性肿瘤二次赔付,另外两款都有,而且还有额外比例赔付,这些别人家的孩子,还是非常有实力的。

如果你有需要买重疾险,而且还在纠结的话,我说下我的选择建议:

l 看中赔付比例高——超级玛丽3号Max

超级玛丽3号Max的轻中重症都在60岁之前有额外赔付,特别是重症的180%赔付几乎行内最高了,人生前期的保障充足,在人生最能赚钱的时候能有更大的保障,而且早期恶性肿瘤二次赔也实用,保障确实给力。

但是这款王炸重疾险也并非完美,建议大家在购买之前看清楚里面的猫腻,我之前也整理过的,这篇文章值得一看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

l 看中实用前症保障——康惠保2.0

前症保障是康惠保2.0特有的,前症保障能够将疾病控制在源头,减少了疾病发展成重疾的风险,还提高了赔付的概率。另外,康惠保2.0的价格比较低,在三款的比较中保费是最便宜的,而且还有额外赔付,竞争力并不小。

可惜的是这款康惠保2.0也有着条款上的套路,一不注意就会掉进坑里,具体测评整理好了,建议先看看这篇文章:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

确实,常青树我并不推荐,如果实在喜欢华夏这个品牌,可以再看看他们家其他重疾险产品;我们在买保险的时候,一定不能被品牌牵着鼻子走,一定要根据自己实际情况去进行选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!