测评完太平洋保险和太平保险公司,今天轮到了招商信诺保险了。下面学姐将从招商信诺公司实力,招商信诺公司产品,以及不同人的投保建议tips来展开这篇招商信诺保险测评的文章。

学姐课堂开讲了,小板凳搬好哟~文章开始之前,打击可以看看这篇有关招商信诺文章,对招商信诺保险公司大致有个数:

招商信诺怎么样,靠谱吗,产品有什么优缺点baoxian.2239.com

招商信诺怎么样,靠谱吗,产品有什么优缺点baoxian.2239.com

本文重点

》招商信诺保险公司如何?

》招商信诺公司旗下产品怎么样?

》不同人生阶段应该如何买保险?

一、招商信诺保险公司如何?

1、招商信诺公司背景

招商信诺人寿保险有限公司(简称"招商信诺")是由两家信誉卓著的百年名企共同出资创立的中美合资寿险公司。投资双方股东分别为美国信诺保险公司和招商局集团下属子公司。

美国信诺集团始创于1792年,是美国最大的保险公司之一,尤其是在员工福利方面。早在1897年,该公司的前身公司就成为第一家获得清朝政府颁发的、在中国经营保险业务的营业执照的美国保险公司。信诺在全球26个国家和地区注册,拥有二万八千六百多名雇员,其核心业务包括医疗健康、人寿、意外、残疾险及相关员工福利产品。信诺是《财富》500强的成员之一,拥有资产810亿美元,年收入超过182亿美元,其在全球28个国家和地区注册。

2、招商信诺偿付能力

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。

这两个指标具体为:

· 核心偿付能力充足率

· 综合偿付能力充足率

文绉绉的大家可能不太好理解,大家可以把保险公司想象成一个家庭:

核心偿付率:家庭的活期存款能偿还50%以上的债务;

综合偿付率:家庭的存款+股票+基金+其他可快速变现资产能偿还100%以上的债务。

银保监会也对偿付能力做了规定:核心偿付率>50%,综合偿付率>100%,风险>B。符合这个标准,偿付能力才算合格。

来看一下招商信诺保险2020年最新第二季度的偿付能力:

招商信诺保险2020年第2季度的信息如下:

l 招商信诺核心偿付能力充足率为260.04%

l 招商信诺综合偿付能力充足率为260.04%

l 招商信诺风险综合评级为A

3、招商信诺理赔服务

买了保险就是为了保障,后期出险了能不能赔也至关重要。关键时候出幺蛾子,可不悲凉?

理赔服务这里必须拿捏的死死的

看一下招商信诺保险公司2019年度的理赔报告表:

根据招商信诺的理赔年报,至2019年累计理赔数据如下:

· 招商信诺理赔总额超10.1亿

· 招商信诺理赔件数超30.7万件

· 招商信诺获赔率99%

排名第16,虽然比不上人寿,平安。但是总得来说招商信诺还是不错的。

二、招商信诺旗下产品怎么样?

今天测评一下招商信诺家的王牌产品——安享康健。

大家先看一下招商信诺安享康健的产品形态:

招商信诺安享康健产品详情如下:

1、招商信诺安享康健的保障内容

招商信诺安享康健重疾保障:85种重疾,赔付100%基本保额。

招商信诺安享康健轻症保障:35种轻症,最高赔付3次,每次赔付30%基本保额。

招商信诺安享康健身故保障: 10岁前赔付30%基本保额, 10岁后赔付100%基本保额。

综合点评:保障不是很齐全,市面上好的重疾险产品除了保重疾,还保轻症和中症。

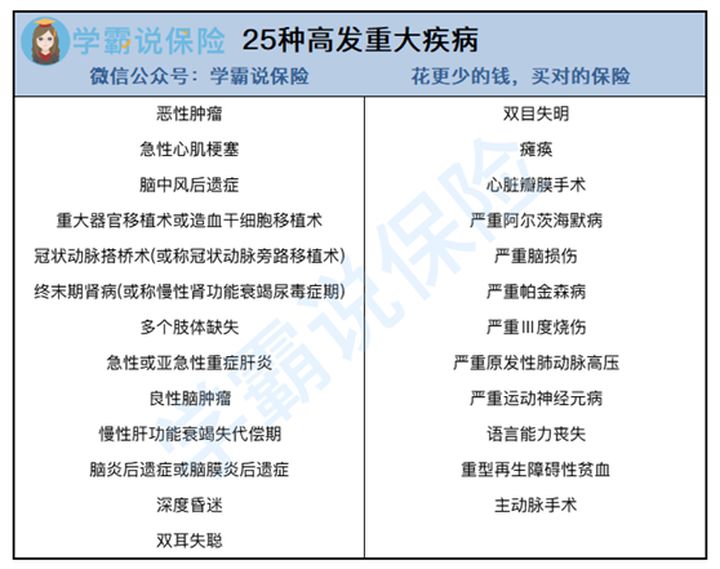

另外需要大家注意一下,国家规定每家保险公司的产品都必须包括25种高发重疾,而这25种已经涵盖了95%的大病概率,剩下的5%是各家公司自己规定的。因为剩下的那5%概率低,所以其实保100种和保80种并无太大差异。

有必要的25种就可以了。25种高大重大疾病的名单我给大家整理好了:

2、招商信诺安享康健带有癌症双培赔付

招商信诺安享康健规定特定癌症双倍赔付:特定高发恶性肿瘤额外赔付100%基本保额,但是其实实用性并不高。招商信诺安享康健条款中写道,首次罹患重疾,且为合同约定的特定高发重疾,除了赔付重疾保险金外,还将额外给付100%保额作为特定高发重疾。

招商信诺安享康健还规定特定高发恶性肿瘤仅限【原发】于气管、支气管、肺组织、肝组织、胃、结肠、直肠、食道的恶性肿瘤,其他是不在保障范围内的。

还需注意,招商信诺安享康健像什么重疾特定年龄段额外赔,癌症赔付也不带。看一下招商信诺安享康健保费,性价比着实不太高。除了上述毛病,招商信诺安享康健还有这些暗坑:

招商信诺「安享康健」:网上都说它不好是有原因的...baoxian.2239.com

单看招商信诺公司实力还是不错的,只是招商信诺旗下的产品还有待进步,遇到上述产品还是算了吧,市面上就不是没有产品挑选了,别灰心!今年性价比超高的产品我都给大家找来了,可以点击这篇文章:

全国热门的136款重疾险对比表baoxian.2239.com

三、不同人生阶段应该如何买保险?

能看到这里朋友,想必是有意准备买保险。送佛送到西,文章的最后,学姐结合多年保险从业经验,给大家一下投保小建议。

不同的人群应该怎么投保:

从家庭保险配置角度:先报大人再报孩子。这几套方案可以参考一下:

大人:对于成年人尤其是家庭经济支柱来说。

一般比较完善的保险配置是:医疗险+意外险+重疾险+定期寿险

小孩:鉴于寿险的功能性,所以学姐不建议大家给老人和孩子买寿险。

对于孩子来说,比较完善的保险配置是:医疗险+意外险+重疾险

老人:老年人投保重疾险,限制会比较多,而且保费也会比较贵。

所以对老年人来说,建议优先考虑医疗险+意外险