仿佛很多人都觉得30岁是一个坎,好像一定要在30岁之前完成蜕变,我以前也想在30岁时成为知乎里面“人在美国,刚下飞机”的成功人士,但现在,我更想把实实在在的每一天过好,想要为平凡日子做好风险保障,合理的保险规划少不了,我之前也整理了30岁人群的保险推荐方案,心急的朋友可以先看:

本文要点:

30岁应该配置好哪些险种

30岁保险方案推荐

一、30岁应该配置好哪些险种

30岁面临着疾病、意外、死亡,针对这三大类风险,为了全面保障,建议配置重疾险+寿险+医疗险+意外险:

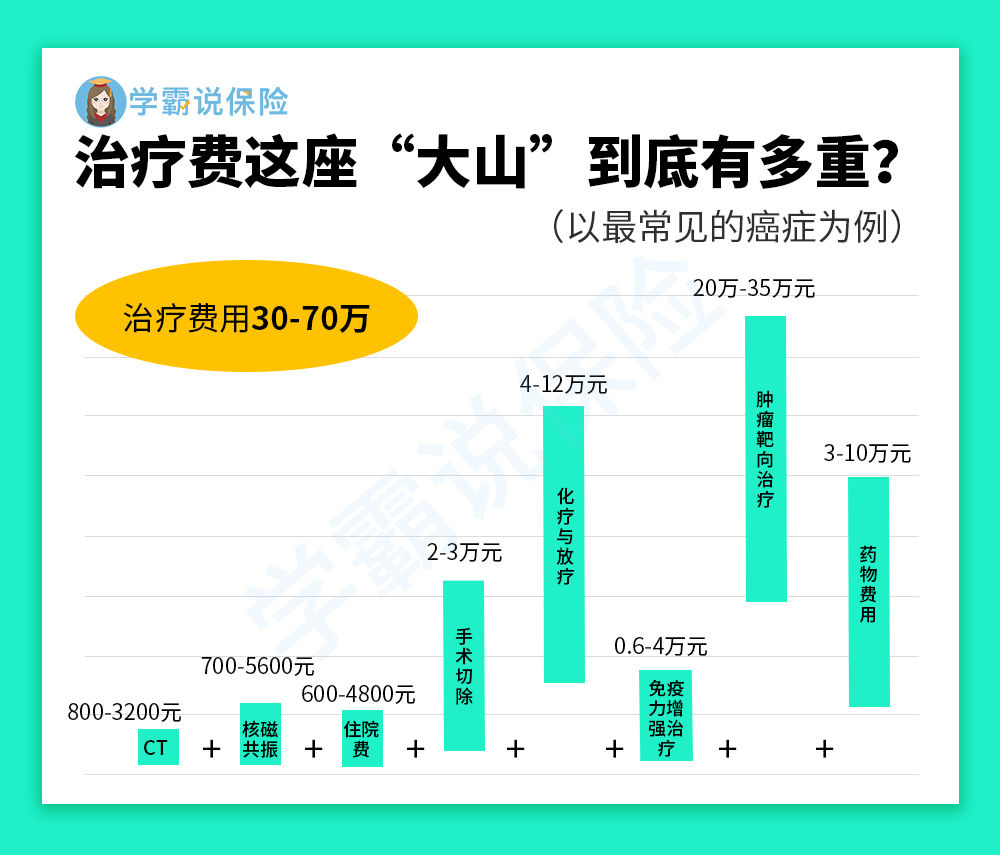

1、重疾保险:对于30岁来说,真的是敢死不敢病。在国内,一场大病的康复治疗费用大约是30万,我以癌症的治疗费举个例子:

治疗费用再加上患病期间的经济损失,如工作暂停的误工费、生活开销、康复费用等,一旦罹患重疾,不仅家庭收入断流,还要掏空家底去治疗,30岁的生活压力这么大,根本无法承受一场重疾!

重疾保险本质是“收入损失险”,符合赔付条件之后,赔付金是一次性把保额打至账户上,且可以自由支配的,解决了治疗费用外,还能补充家庭经济,30岁购买重疾险是比较便宜的,建议尽早配置好。我这边整理了十款适合30岁人群的重疾保险,希望能给大家一个参考:

推荐给30岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

推荐给30岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

2、定期寿险:寿险一般保障到退休前,建议30岁的家庭经济支柱购置,这个阶段有房贷车贷,还有小孩抚育、老人赡养等压力,如果不幸身故,还能留下一笔钱供家人生活下去,做到“留爱不留债”;定期寿险的产品越出越多,我选了几款特色保障亮眼且30岁保费便宜的产品,大家可以对比看看:

2、百万医疗保险:30岁左右为工作打拼,应酬加班熬夜等等不可避免,再加上基础代谢降低,患病风险增加;30岁购买百万医疗险的保险杠杆作用是非常明显的,它有特殊门诊医疗费用、住院前后门诊急诊医疗费用。

还有比较实用的住院垫付、就医绿通等增值服务,是社保强有力的补充。

医疗保险报销的额度可高至几百万,但一年的保费不过几百块,杠杆很高,不知道医疗保险怎么选?建议了解下这个:

每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!baoxian.2239.com

意外保险:30岁正是在外奋斗的年纪,意外却也没办法预测到,万一车祸或者摔伤擦伤,还可以有一份意外保险来保障;意外伤残、身故及意外医疗是非常实用的,30岁买到几十万保额每年只需要几十块钱,这保障不香吗?我整理了10款保障全面的意外险,感兴趣可以看看:

2020年,最值得买的意外险都在这里了baoxian.2239.com

二、30岁保险方案推荐

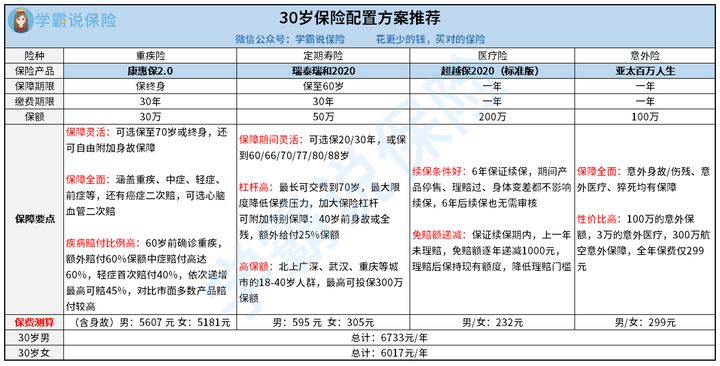

光说不练假把式,对于30岁保险小白来说,险种选择只是入门第一步,接下来的保险详细方案配置才是重点!这套方案一年下来保费控制在6千左右,负担不算太大,我们先捋捋保险方案内容:

重疾险康惠保2.0保障身故的版本,创新前症保障能够覆盖更多疾病风险,还有60岁之前的额外赔付,30万保额,在60岁之前罹患重疾的话48万,赔付相当可观。

如果之前没有了解过这款的朋友可以看看这篇详细测评:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

定寿瑞和2020的保费便宜就算了,其健康告知还很宽松,乙肝大三阳、小三阳,甲状腺结节都是可以承保的。加上保障比价灵活,除了保障期间和缴费年限可选档位多,还可以附加额外赔。对于30岁的朋友来说,这款的吸引力是比较高的,建议在购买之前看看:

被网友吹爆的【瑞泰瑞和】还有这些缺陷...baoxian.2239.com

医疗险超越保2020保障十分强势,有6年保障续保,理赔过后或身体变差也还能续保。如果6年续保期间可享有免赔额递减,但要在前一年没有发生理赔的情况下才能优惠,将自费的部分进一步降低,对于身体状况良好的人群来说有一定的优势,可惜在升级保障之后,还是有一点bug,没看清楚就投保的话吃亏就是自己了,30岁不妨看看:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

意外险亚太百万人生保障保障全面,性价比高,每年保费299元,就有100万的意外身故伤残保额,3万意外医疗,300万航空意外,还有20万猝死保障。不过,意外医疗虽然0免赔,但仅能报销社保范围内费用,如果未经社保先报销,赔付70%。

总的来说,30岁的人群投保保险并不难,主要还是要根据自己实际需求和预算进行规划,不要跟风购买。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!