最近有不少朋友跑来问光大永明的光明至尊增额终身寿险这款产品,大多是听说它可以一直稳定的增值,还能入住养老社区等优势,瞬间被吸引了。

那么光明至尊增额终身寿险这款产品到底怎么样,真的有宣传的这么好吗?在寿险市场处于一个什么地位呢?我们不妨先来对比看看:

光大永明增额终身寿险与国内热门寿险对比表baoxian.2239.com

光大永明增额终身寿险与国内热门寿险对比表baoxian.2239.com

本文重点

一、什么是增额终身寿险?

二、光明至尊增额终身寿险保障如何?

一、什么是增额终身寿险?

在看光明至尊增额终身寿险前,我们先来弄清楚什么是增额终身寿险。

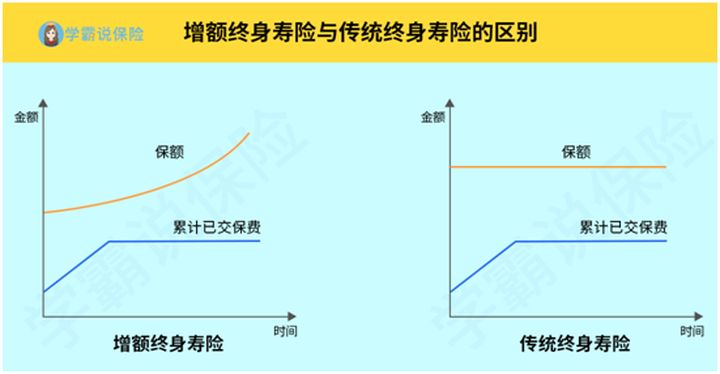

终身寿险又可以分为:定额终身寿险和增额终身寿险。关于两者的具体区别,大家可以通过下面的对比图了解一下:

根据图表可以看到,传统的定额终身寿险的保额是固定的,无论什么时候出险,本身买多少保额,身故/全残就赔多少钱,杠杆率会更高。

而增额终身寿险的保额是可以增长的,增额终身寿险的前期保障功能基本可以忽略,不过到一段时间后,增额终身寿险的保额逐渐增高,也就是活得越久,身价越高。

那么除了保额可以增长,增额终身寿险还有什么作用呢?我们一起来看看:

1、资产传承

增额终身寿险的保单资产属于投保人,所以投保人对其有绝对控制权,可以指定受益人,受到法律保护。

增额终身寿险可以起到合理避税、传承财富的作用。

2、长期储蓄

增额终身寿险有保额逐年递增的特点,保额增长的利率一般是固定的,白纸黑字写进了保险合同。

相较传统非递增的终身寿险,增额终身寿险风险保额较低,长期资金储存功能更为明显。

关于增额终身寿险的更多功能与作用,学姐这里就不多赘述了,需要深入了解的朋友可以看下面的文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

二、光明至尊增额终身寿险保障如何?

了解了增值终身寿险的概念与作用,下面就来看看今天的主角光明至尊增额终身寿险保障如何。

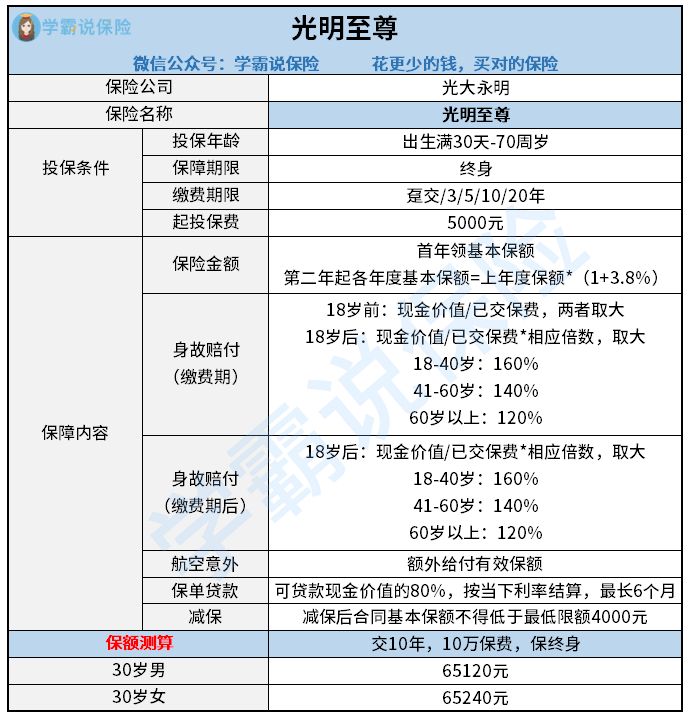

老规矩,直接来看光明至尊增额终身寿险的基本保障图:

接下来学姐给大家重点分析一下光明至尊增额终身寿险这款产品的优缺点,看看保障如何。

先说说光明至尊增额终身寿险的优点:

1、投保门槛低

光明至尊增额终身寿险的起投保费只有5000元,每次以千元整数倍递增就可以了,与市面上几万起投金额的产品相比,光明至尊的投保门槛还是比较低的,对于普通家庭投保压力也不大,适用人群更广。

2、保额稳定增长

光明至尊增额终身寿险的保额以每年3.8%的增额比例递增,是固定利率,不会因为市场不景气或者其他原因下调利率,白纸黑字的写在合同条款了,是恒定不变的。被保人生存的年限越长,保额越高,对于长寿人群比较友好。

3、增加航空意外保障

光明至尊增额终身寿险自带航空意外保障,一份保单有双份保障,相比起其他寿险产品,扩展了保障范围,让保障责任更加全面。对于经常出差、旅行的朋友来说是一个不错的选择。

4、可减保及保单贷款

光明至尊增额终身寿险可以选择附加减额缴清和保单贷款两项权益;这两项功能可以在被保人需要资金周转时,提供一笔现金流,缓解资金压力,灵活性较高。

不过减保后的合同基本保额不得低于最低限额4000元,贷款可申请最高额度为保单现金价值的80%。

5、对接养老社区

光明至尊增额终身寿险对接光大养老社区,投保人可以申请“光大安心养老计划”,在养老社区里面可以拥有优越的生活环境、专人照料日常起居、全面的医疗保障和丰富的娱乐活动,十分适合想要拥有高品质晚年生活的人群。

看完优点,下面接着来谈谈光明至尊增额终身寿险的不足:

1、没有加保权益

光明至尊增额终身寿险是不能中途加保的,一开始投保时多少钱,就是多少钱。即使后期经济宽裕想加保也是不允许的,灵活性比较差。

所以在投保光明至尊增额终身寿险时,就要考虑好保费和相应的保额。

关于光明至尊增额终身寿险的优缺点分析就到这了,如果想要进一步了解它的真实收益的,也可以看看下面的文章:

光大「光明至尊」增额终身寿的真实收益曝光,网友们都坐不住了!baoxian.2239.com

综合来看,光明至尊增额终身寿险的保障做的是可以的,收益也稳定,信赖光大永明保险公司,手头预算充足的朋友,可以考虑这款光明至尊终身寿险。

当然,同样作为一款理财型产品,光明至尊终身寿险需要长期且稳定的资金投入,回本时间长,所以大家在买光明至尊终身寿险前,一定要先把自己的基础保障做足了,不知道自己的保障做的如何的,可以对比下面的几个方案,看自己的基础保障做全面没:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com