题主所说,被“忽悠”了,是哪里感觉到忽悠了呢?觉得买错险种,不想买重疾险?还是认为自己买错了产品,产品性价比不高?或者是代理人在不知情的情况下私自给你改写了个人信息和健康告知内容?

学姐建议你先冷静,看看保单上的内容,包括投保时间、保障内容等等,不要轻易退保,毕竟退保损失太大,如果刚投保一两年,那么保单的现金价值也不高,可能会造成“血亏”,学姐也帮别人退过保,深知退保的利弊,可以看看这篇文章权衡一下再做决定:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

什么情况下适合退保?

退保流程有哪些?

退保注意事项

虽然现在保险公司都有退保服务,但并不是任何情况都适合退保的,不然损失太大伤到的是自己,学姐总结了一下,如果你购买保险是以下这几种情况,那就只能退保了:

1、保费太贵

在帮助大家投保退保的过程中,我发现很多人在配置保险之前都对购买的险种不太了解,听信代理人的片面之词就冲动消费了,都没有对比市面同类产品,尤其是重疾险这类保费偏贵的险种,仅仅是从他们口中得知:保障好,保额高等套话,连条款也不看,甚至还没完全弄清楚重疾险的保费价格。

买了之后才发现,原来市场上还有很多相同保险形态和保障力度的产品,价格却实惠很多,这就导致跟别的产品对比起来显得性价比太低,如果不想以后再走到退保这一步,建议已经退保的朋友或者还没有配置重疾险的朋友,选择这几款保费便宜,性价比高的重疾险产品为佳:

十大便宜好价的重疾险大盘点!baoxian.2239.com

2、保额太低

购买重疾险为的就是抵御罹患重大疾病给家庭带来的经济风险,一场大病,比如患癌症,往往需要几十万治疗费用,而且患病期间由于养病辞退工作,是没有经济来源的,在遇上大病时得起码有30万的保额才算充足,各重大疾病具体所需费用如下图所示:

然而,让人无奈的是很多人买到的重疾险保额仅仅只有5万、10万,这个保额是很难在关键时刻起到转移风险作用的,于是就只能选择退保去购买一份高保额的产品了。

3、保障太差

对于普通家庭购买保险来说,最害怕的是莫过于辛辛苦苦交了几十年保费,结果真正患病的时候这不赔,那不赔,条款里没规定,或者说必须达到xx条件或状态,做过xx手术才予以赔付,所以说购买重疾险产品时一定要注意它的保障条款,弄清楚到底保障哪些病:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

4、未进行如实告知

有不少人买保险时不注重如实告知,本来身体条件是过不了健康告知的,但是他们并不知道健康告知的重要性,销售人员为了业绩也暗自隐瞒,这实际上就是给保险理赔埋下了一颗大雷,不如实告知保险公司,或者带病投保,在法律层面,保险公司是有权要求不进行赔付的,最终导致这么多年的钱白交了...

所以在投保时一定要做好健康告知!我这里给大家提供了几个健康告知小技巧,大家可以学以致用起来:

投保时,健康告知有什么小技巧?baoxian.2239.com

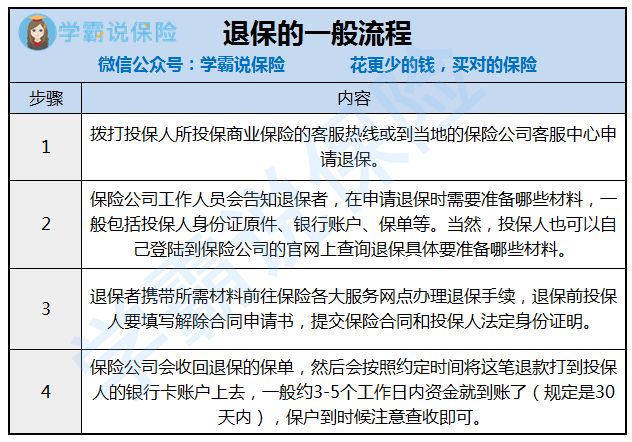

重疾险退保一般有以下几步流程:

那如果退保过程中有什么细节要格外注意呢?这部分可得仔细讲讲,由于篇幅过长,就把内容都整合进这篇文章里了:

接下来另一个关键性问题,退保能退多少钱?这也是分情况的:

中途退保能退回的是现金价值,具体过程中扣费多少还要看合同规定,通常是扣这三种费用:保险公司管理费用分摊、保险人向销售人员支付的佣金、保险公司承担保险责任所需要的纯保费。

通常情况下,退保是不能拿回所交全部保费的,除非是以下这两种情况:

1、犹豫期退保

一般重疾险都会有犹豫期——买了保险之后的10-15天左右,在这个时间段内去退保的话,基本上是没有损失的;

2、销售误导

若是购买保险时因业务员操作不规范,如保险合同中该让本人签名却不是本人签名等误导性行为的话,返还全部保费的机会还是非常大的。

在这两种情况之外的,有损失是在所难免的,这时候一个能减少损失的办法就很重要,比如可以选择减额交清:即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额仍会减少。

1、退保时间:

如果觉得目前配置的保险不合适,建议要买好了新的保险再退,时间最好选在新保险的等待期过了之后,因为再次期间内出险的话,新买的重疾险是不予赔付的,万一遭遇不幸,在关键时刻还得靠原来的重疾险,所以这类退保换保而导致保障中断的情况一定要尽量避免。

2、健康状况:

如果想要退保时,自身身体状况已经不是很理想了,就会很有可能无法通过其他重疾险的健康告知,在这种情况下我通常是不建议退保的,得不偿失。

3、缴费卡余额:

若是做好了退保的决定,最好是把交保费的银行卡里的钱拿走,因为缴费银行可里一旦还剩余有钱,保险公司可能就直接给你扣掉了,因此退保后,一定要清空自己的缴费卡余额,这样可以避免到了下一年缴费期又被扣一笔钱的情况发生。