中国人寿的资历最老,在1949年建立,而新华人寿则成立于1996年,跟中国人寿相比,就像一个娃娃。不过,大家要知道,保险法是在1995年才正式通过的,所以说,新华人寿也是资历深厚的中国老牌保险公司之一了。如果要比较他们两个,我觉得可以从公司的背景、偿付能力充足率、服务水平、产品的保障内容来比较。

学姐之前就评测过中国人寿了,错过的小伙伴可以戳这里了解:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

1、公司背景谁更“牛”

2、硬实力之偿付能力充足率

3、谁的服务水平更好?

4、产品保障内容有水分吗?

5、学姐有话说

首先,先说说我们的老大哥——中国人寿,中国人寿还是挺了不起的,在1949年我国保险行业还一片空白的时候抡起袖子就是干,现在年年都是世界500强。注册资本就高达282.65亿元人民币,真可谓财大气粗。学姐看了一下中国人寿的中期报告,显示2020年1-6月份的保险业务收入为4079亿元,不愧是被誉为“中流砥柱”的公司。

看了一下人家的资产,算了,学姐还是继续搬砖吧!

再来说一说,新华人寿,新华人寿则是后起之秀,主要控股公司有中央汇金投资有限责任公司、中国宝武钢铁集团有限公司等。新华人寿上半年的保险业务收入是968亿元,也是连续蝉联世界500强公司获得者。不过在上面的公司总资产的排名当中,新华人寿也占有一席位。

对比起来,中国人寿略占优势,两家公司都十分出色!

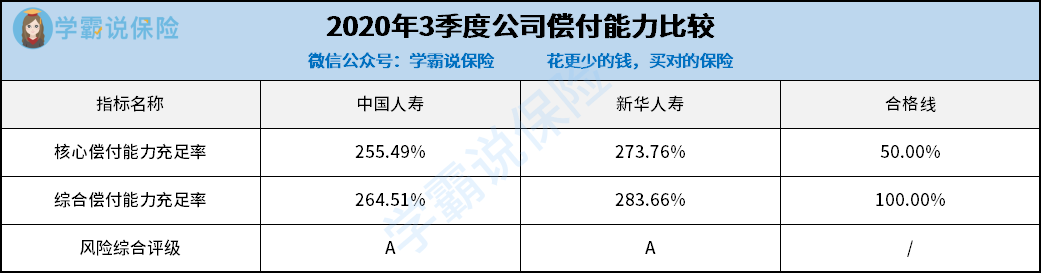

偿付能力充足率代表保险公司兑现合同的能力。有的小伙伴可能会问,既然以上两个公司都这么有钱,为啥还要比较偿付能力充足率呢?

因为保险公司的钱有股票、有债券、有投资有各种各样的组成呀,要知道保险公司能够抵抗风险的大小,还是要用科学的数据去研究。银保监会要求保险公司要每年向社会公布偿付能力数据,参考意义还是很大的。

核心偿付能力充足率主要有两个核心数据:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

反正、总而言之,就是这两个数据要合格就是了,这是红线,不能越过。那么中国人寿和新华人寿有没有达标呢?学姐给大家找来了最新出炉的2020年3季度偿付能力:

结果发现,中国人寿和新华人寿的偿付能力充足率远超合格线,果然是神仙打架,在下佩服!

所以,偿付能力充足率方面,新华人寿稍微领先一点点吧。

不过,单独看偿付能力充足率还不够,还要看这些方面:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

销售、理赔、咨询、维权这些方面,往往都是大家在买保险的时候十分在意的问题,银保监会为了给消费者一个更好的参考,每年都会对保险公司进行评估,最终得出服务评价结果。

服务评级按照得分从高到低依次分为A、B、C、D四大类,具体包括AAA、AA、A、BBB、BB、B、CCC、CC、C、D共10级。

咳咳,是不是看到这里瞬间打起了精神?

学姐也不卖关子了,中国人寿的评价结果为BBB,在寿险公司当中排名第七,新华人寿的评价结果为BB,在寿险公司当中排名24名,稍微比中国人寿逊色一些。

总的来说,这两家保险公司的服务水平都是相对不错的。

学姐选择了中国人寿旗下热门的国寿福至尊版与新华人寿旗下的健康无忧C3进行比较。对比如下:

让学姐有些失望的是,这两款重疾险的保障形态都有些落后:

(1)中症保障缺失。

国寿福至尊版和健康无忧C3都没有保障中症,即比重症更轻,但是比轻症更重的疾病情形。

为什么要保障中症呢?原因是中症在加大重疾险的赔付力度和赔付次数上有很大的贡献。

赔付力度上面:重疾险对轻症、中症和重症的赔付比例是按照梯度去设置的,这也意味着在同一重疾险当中中症的赔付力度是大于轻症的。这样设置,不将比重症轻的疾病完全纳入轻症当中,其实也是在给一些疾病提高赔付力度。

赔付次数上:增加中症保障,也就至少多了一个赔付次数。

而且,市面上拥有中症保障的重疾险并不少,所以买了这两款重疾险似乎有点冤大头了。

(2)轻症赔付比例低。

国寿福至尊版和健康无忧C3的轻症赔付比例都只有20%,其实目前市面上很多重疾险产品的轻症赔付比例都在30%以上了,扎心~

(3)保费贵。

按照上图的缴费方式,每年的保费支出都要一万多,还是挺肉疼的,同类产品很多只需要几千块钱,不得不说,性价比真的一般!

不信的话,大家可以与这些热门的重疾险比较一下:

全国热门的136款重疾险对比表baoxian.2239.com

其实,很多老牌的保险公司,并不愿意卖性价比高的产品。反而是很多不出名的公司,卖的产品反而性价比很高。那么为什么会出现这种现象呢?大家可以看我这一个回答:

买保险,到底是大公司还是小公司好?baoxian.2239.com

在我国,无论是以上哪种公司,都是资产上亿的公司。因为,保险法当中规定,保险公司的注册实缴资本就至少2亿以上了。所以很多不出名的保险公司,其实一点也不小。

关键是,保险行业还受到银保监会的监管,年年向社会披露公司的重要信息,银保监会还设立了风险保障基金,严防保险公司倒闭,一旦出现风险,及时接管。至今,还真的没有哪个保险公司倒闭的。就算真的倒闭了,大家也不用怕,会有其他公司接手我们的保单:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

所以说,跟哪个保险公司买保险,差别并不大。

再说了,保险是我们和保险公司签订的合同,具有法律效力,如果保险公司违背合同规定,那么就是在违背法律。

看到这里,小伙伴们知道怎么选择保险了吗?