说到昆仑健康2.0,自推出以来,昆仑健康保2.0凭借其出色的保障,也是吸引了一拨人的眼光。

现如今传来昆仑健康保2,0要停售的消息,学姐整个人都震惊了!

没想到这一天来的这么快。

今天学姐就来说说这款健康保2.0重疾险到底如何,停售之前要不要入手呢?

在此之前,我们先来看看健康保2.0与全国热门的重疾险之间对比>>

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

昆仑健康保2.0保障内容全面分析,亮点有哪些?

昆仑健康保2.0这些不足要注意了!

话不多说,直接看保障图:

昆仑健康保2.0重疾险除了包含重疾、中症、轻症保障,昆仑健康保2.0最具特色之处在于附加责任,不仅选项多,而且昆仑健康保2.0还有所创新。主要包括:重疾医疗津贴、恶性肿瘤多次赔付、少儿特定疾病、成人特定疾病等四项。

接下来学姐为大家详细讲解一下健康保2.0的保障内容:

1、重疾保障中规中矩

昆仑健康保2.0保障110种重疾,赔付100%保额。

因为保监会大大规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

值得夸奖的是,昆仑健康保2.0在确诊重疾后,每年可以领取10%保额作为医疗津贴金,最多可以领5次,相当于再增加了50%重疾保额。

每年可以领一笔津贴金,作为收入损失补偿,昆仑健康保2.0这一设计是很实用的设计。

2、轻中症保障全、赔付比例高

轻症、中症的设定提高了产品理赔的概率,而昆仑健康保2.0提供了轻症50种+中症25种,且昆仑健康保2.0轻症赔付比例递增,分别是30%/40%/50%,涵盖了早期癌症、不典型心肌梗塞、轻微脑中风后遗症等高发轻症、中症。

昆仑健康保2.0的中症、轻症保障表现也算出色。

关于轻症中症,想要进一步了解的可以看这篇:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、可附加恶性肿瘤多次赔付

昆仑健康保2.0对于恶性肿瘤多次赔付的定义是:如果首次重疾患恶性肿瘤,第二次间隔期3年。首次重疾患非恶性肿瘤,间隔期只有180天。

而市面上不好的癌症二次赔的间隔期是5年,据医学统计,癌症5年不复发,可看成是已经治愈了。也就是说,间隔期5年的癌症二次赔基本概率是用不上的。

而昆仑健康保2.0的保障就非常人性化。

4、可附加特疾保障

昆仑健康保2.0包含20种少儿特疾、13种男性特定重疾和8种女性特定重疾。

这20种少儿特疾是包含在昆仑健康保2.0110种重疾里面的,例如白血病,严重手足口病等;确诊罹患以上这20种特疾,昆仑健康保2.0就可以获得200%基本保额的赔付。

昆仑健康保2.0考虑到了男、女性发病率不同,保障针对也侧重不同。昆仑健康保2.0可以说是非常贴心了。

还有一点值得夸奖的是,健康保2.0的核保宽松,小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。

到这里,昆仑健康保2.0各方面的表现都挺优秀的,看完是不是下单的手蠢蠢欲动了?

学姐劝大家先看看昆仑健康保2.0有哪些不足再下手。

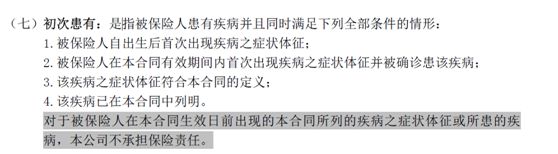

二、昆仑健康保2.0这些不足要注意了!1、首次确诊定义严苛

昆仑健康保2.0针对首次罹患的重疾,昆仑健康保2.0要求满足以下情况:

昆仑健康保2.0这个定义是比较严苛的,这表示昆仑健康保2.0对于出生之后所患的疾病都保有更大的话语权,而这对于被保人一方是不利的。

不过对于身体较为健康的人群,这个问题也不大。

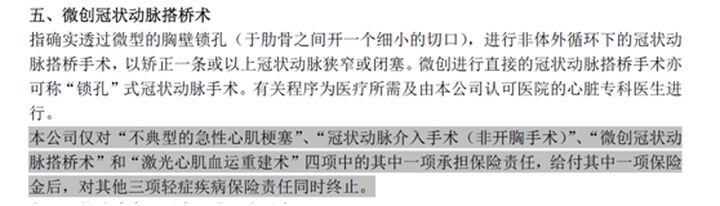

2、昆仑健康保2.0轻症赔付有猫腻

所谓的猫腻其实就是“不典型的急性心肌梗塞”、“冠状动脉介入手术(非开胸手术)”、“微创冠状动脉搭桥术” 和“激光心肌血运重建术” ,只能4赔1。

“多赔一”现象比较常见,大部分重疾险中都有类似的毛病,所以其实昆仑健康保2.0也无伤大雅。

关于昆仑健康保2.0更多的不足,大家可以看看这篇文章>>

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总体而言,昆仑健康保2.0性价比还是比较高的,产品保障全面,重疾、中症、轻症都有涵盖。在不附加可选责任的前提下,保费也很便宜。

此外,重疾住院津贴也比较实用,确诊重疾并接受治疗,即可每年领取10%保额的津贴,最高可以领取5年,相当于多了50%保额。如果给小孩投保,附加少儿特定疾病,每年保费仅增加百元左右,感兴趣的朋友赶紧入手了,不要到停售了,后悔莫及。

如果觉得健康保2.0的这些缺点大伙不能接受的话,眼界放宽一些,不限于健康保2.0,还是有不少优秀重疾险可以入手的>>

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!