关于保险停售这个话题市面上非常有争议,学姐非常高兴今天有这个机会来和大家探讨一番~

保险停售有真的也有假的,建议大家去参考保险公司官网的停售通知才是最靠谱的。如果觉得麻烦,那就请耐心看完学姐今天的文章,全方位输入!

在学姐开讲之前,大家先通过这份资料来了解保险停售那些误区:

新规落实,为什么【保险提前停售】的消息会引起轩然大波?baoxian.2239.com

新规落实,为什么【保险提前停售】的消息会引起轩然大波?baoxian.2239.com

为了大家能更好地买到合适的保险产品,而不是因为被保险公司炒停售忽悠,学姐今天就来讲一下关于保险停售的问题。

关于保险停售的文章重点:

保险为什么会停售?

买的保险停售了还有保障吗?

一、保险为什么会停售?

一般保险产品停售的原因主要有这三种,分别是监管管控、炒作停售、额度受限,下面学姐讲详细帮大家讲解:

1、监管管控

保险是必须强监管的行业,因此银保监会经常会监管检查保险产品,进行严格管控。

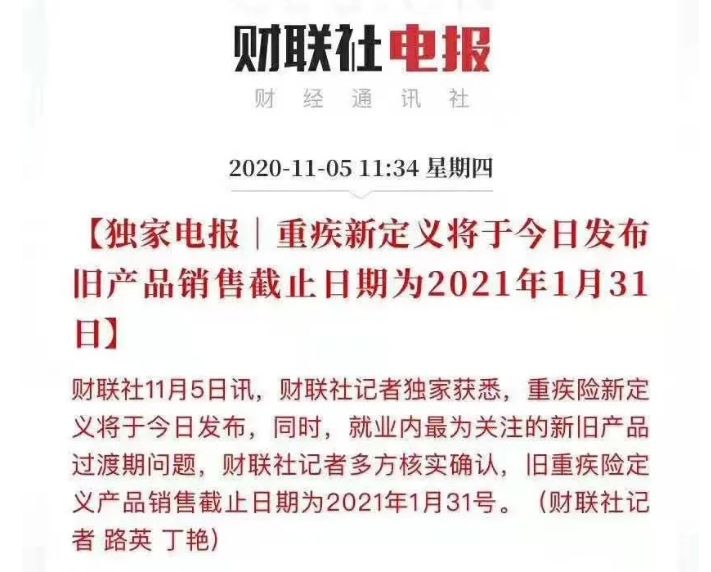

比如近期随着重疾新定义的实施,为了不让市场上的重疾产品太过混乱,旧规范下的重疾险规定在2021年1月31日停止销售(如下图)。

其实,监管管控主要是为了防范行业风险,有的管控是为了防范信任风险,有的是防范经营风险,比如下架预定利率4.025%的年金保险,防止保险公司陷入利差损的风险危机。

所以学姐建议大家在看待保险停售这件事上面要谨慎,这里推荐这一文教你如何辨别:

超全!你想知道的保险知识都在这baoxian.2239.com

2、炒作停售

估计有很多朋友经常听到某某保险公司的产品即将停售这类新闻,其实这是保险公司的销售产品的技巧之一,即炒作停售。

比如说之前复星联合健康妈咪保贝少儿重疾险的停售风波,或是近期昆仑健康保2.0的停售等等。

其实,炒作停售有真也有假的,大家要谨慎区分,确认产品是否能满足自身的需求再去购买,这样的购买保险顺序才是最妥当的。

就前段时间昆仑健康保2.0的停售风波,这件事是不是真的呢?大家可点击这边了解:

【昆仑健康保2.0停售】的消息为什么会轰动全网?baoxian.2239.com

3、额度有限

此外,除了以上监管管控和炒作停售外,还有一个情况是有某些产品确实存在一定的限量销售的情况。

比如今年八月份信泰人寿停售了超级玛丽系列和达尔文3号这些重疾险产品的保至70岁版本,就是因为该保险公司的70岁版本已经销售到了一定规模,既然达到了预期,对应产品的定期版自然而然就开始停售了。

综上所述,不管保险产品是因为什么情况停售,大家都要记住一点,买保险就是要以自己的实际需求为主,而不是盲目追求即将停售的保险产品。

这里有人就有疑问了,如果买的保险真的面临停售了怎么办?别急,下面学姐继续解惑!

二、买的保险停售了还有保障吗?

买的保险产品如果停售了,对我们的保障有什么影响呢?

这个问题的回答主要看大家购买的是什么类型的保险产品,具体情况如下:

1、长期保险产品

这类保20年、30年、终身的长期保险产品,产品停售了对于保障是没有影响的,只不过需要投保人每年按时缴纳保费,保险公司自然会按照当时的保险合同提供相应的保障。

这里就涉及到一个问题,就是买保险是买定期好还是终身好,答案在此:

保险应该选择保定期还是保终身?这里有你想要的答案baoxian.2239.com

2、一年期消费型保险产品

相比长期保险产品,一年期消费型保险产品就不一样了,比如百万医疗险、一年期意外险、住院医疗保险等产品。如果这类保险产品停售了,那么在一年内的保障是不变的,但在第二年开始我们就买不到一模一样的产品了,只能另选其他同类产品来代替了。

当然也存在一类产品,就是保证续保的百万医疗险,比如支付宝好医保保证续保20年,意思是说这类产品即使停售,那么后面的19年每年依然是可以续保这个产品的。

关于这类产品的更多案例,有兴趣的大家可点击这里了解:

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

对于保险产品停售,有很多保险代理人会借此热点进行大量宣传,去引导消费者在停售前去投保。

其实对于将要停售的保险产品到底要不要买?归根结底还是要结合自己的实际情况再做选择!

最后的最后,关于保险停售的一个最大的问题,学姐已经帮大家整理在这篇文章,建议看看:

我买的保险停售了怎么办?会对我的保障有影响吗?baoxian.2239.com

今天的内容就到此结束,感谢阅读!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!