有一位朋友检查出乳腺结节,特别慌张地跑来咨询学姐:还能买重疾险吗?

学姐想告诉大家,如果检查出乳腺结节,先不要慌,症状较轻的乳腺结节患者还是有很多保险产品可以选择的。今天学姐就来给乳腺结节患者支支招。

在这之前,建议乳腺结节患者先来学习一下带病投保的小技巧,有助于提高投保成功率:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

乳腺结节是什么?投保容易吗?

乳腺结节患者可以买哪些重疾险?

乳腺结节是指在乳房部位发现的突起物。它常见于乳腺增生(可形成乳腺囊肿)及乳腺肿瘤性疾病,包括乳腺良性肿瘤(如乳腺纤维瘤、分叶状肿瘤等)以及乳腺恶性肿瘤(乳腺癌)。

大多数乳腺是经彩超或者专科体检发现的,如乳腺彩超描写乳腺低回声结节、实质性结节,体检描述为乳房结节等等。

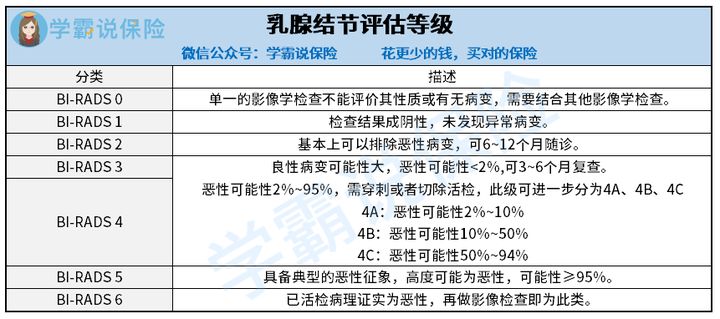

医生一般会根据美国放射协会推荐的“乳腺影像报告和数据系统”(BI-RADS)所呈现的分类对乳腺结节的情况进行评估。

乳腺结节评估等级

乳腺结节评估等级

检查出结节并不能说明一定买不了保险,要看结节的等级。

如果乳腺结节发展到4级及以上的话,意味着恶性病变的概率很高,投保可能就没有多少希望,但如果症状比较轻,市面上依然有很多适合投保的保险产品。

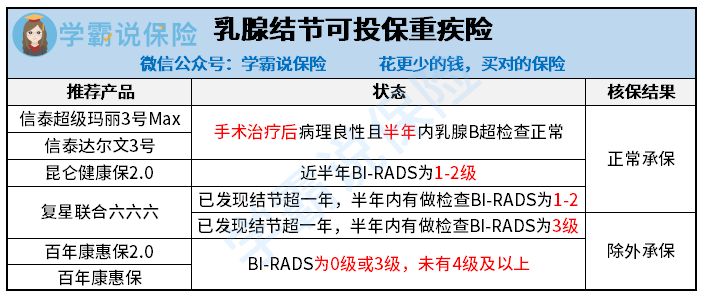

二、乳腺结节患者可以买哪些重疾险?乳腺结节能买哪些重疾险呢?一起来看看:

(1)已做手术并检查结果为良性

乳腺结节患者如果已经做了乳腺结节切除且病理良性,且最近的乳腺B超或钼靶检查正常,是完全有正常承保的机会的。

学姐首推的是信泰超级玛丽3号max、信泰达尔文3号两款重疾险,这两款保险产品可提供人工核保,即使最近的乳腺B超结果有异常,乳腺结节患者依旧有正常投保的机会。

学姐这里分享一下信泰达尔文3号的测评,感兴趣的朋友来看看:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

(2)乳腺结节1-2级

如果是乳腺结节1-2级患者,买重疾险还是有不少概率可以正常承保的。比如昆仑健康保2.0重疾险,近半年乳腺结节BI-RADS为1-2级,乳腺结节患者都可投保,真不错!

想买健康保2.0的朋友,来看这篇测评:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

(3)乳腺结节3级或0级

一旦乳腺结节确诊为0级或3级的话,乳腺结节患者投保会有很多局限,大多重疾险都是除外承保的,不过乳腺结节患者也可以考虑投保百年康惠保2.0或者百年康惠保重疾险。

如果发现乳腺结节超过一年但是半年内检查BI-RADS为3级,乳腺结节患者可以优先选择投保复星联合六六六重疾险。

想了解复星联合六六六的朋友,来看这篇测评:

非标体就选复星联合六六六?这个坑你要留意了...baoxian.2239.com

(4)乳腺结节4级或以上

这种情况一般是直接拒保,对需要保障的乳腺结节患者来说非常遗憾了。