都说一款产品好不好,群众的眼睛是雪亮的。不过买保险的误区太多,其他的行业的准则放到保险行业还真不一定是适用的。

比如日用生活品越大的公司品质就越有保障,但放在保险行业还真不是越大公司的产品就越好。平安和信泰保险的王牌重疾险表现的还不够明显吗?

任一单一维度并不能客观的看出谁好谁坏,咱们可以挑选几个方面来看看如何判断一个公司的是否靠谱:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

平安王牌重疾险vs信泰保险王牌重疾险

平安保险和信泰保险靠谱吗?

众所周知,银保监会规定了国内售卖的需包含中国人高发的25种重疾,这25种重疾已经占到了大病发病率的95%以上。

所以不管是平安的重疾险还是信泰的保险都一定会保障这25种重疾,也测面说明了挑选重疾险并不在于重疾,而是在其他方面比如中症、轻症的保障,这个问题我之前也讲过,轻症和中症的理赔门槛更低:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

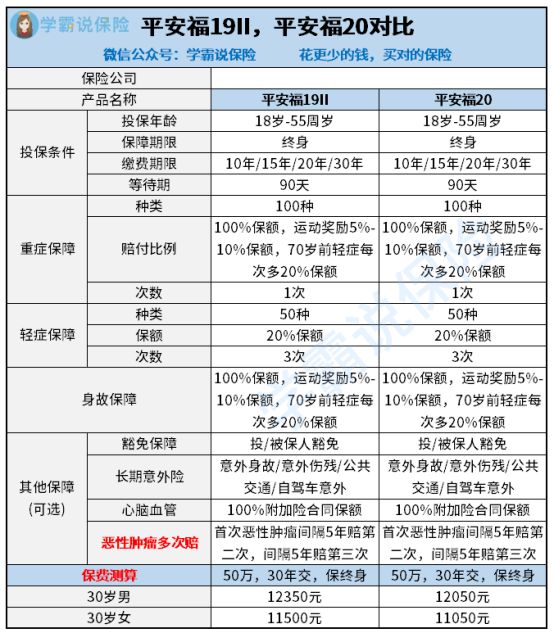

咱们先来一观平安福的保障:

实际上平安福不光是这两个版本,平安已经升级多次,但所有大公司通有的毛病就是船大难掉头。

尽管已经升级多次但依旧没有中症保障,保费的价格也是迟迟降不下来。

但就保中症这一点我觉得就有点难接受。

和市面上热门的重疾险对比一下看看那来说,这个性价比是一点没有优势:

全国热门的136款重疾险对比表baoxian.2239.com

自然的和性价比高的重疾险一比才是真的堪忧呐。

比如我下面再测评的这款达尔文3号。如图:

不说其他的,这个价格和平安福一对比是不是就比较清楚了,轻症中症的保障都有不说,重疾赔付比例还是目前市面上最高的。

详细测评在这里,我简单总结一下它的特色:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

达尔文3号的特色有二,一是重疾赔付比例在60岁之前达到180%,即如果买50万保额最后能赔90万,预算有限的买30万保额也能赔54万,这对于预算不高的朋友来说大大利好。

二是高发中轻症二次赔,中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔,而且保额也不低。

还有兴趣的朋友可以对比一下市面上性价比的高的重疾险都长啥样,再看看这两款就大致明白了:

十大便宜好价的重疾险大盘点!baoxian.2239.com

很多人担心没有听过的公司容易破产跑路,其实这个担心不是没有道理,毕竟保险一买好多年,年年交钱到用到的时候跑路了,真的是很心塞了。

国家和你一样的担心的,所以设立了极其严格的监管部门,银保监会审查严格且频繁,可以了解一下我国的监管制度,从理论上来讲一家保险公司成立难破产难:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司本身实力都不弱,每家公司每个季度会公布一系列的安全指数和数据。

咱们来看一下信泰保险和平安保险最新的监管披露。

平安人寿2002年12月成立于深圳,注册资本338亿。截止2020年三季度末,平安人寿风险评估A级,核心偿还能力充足率高达232.25%综合偿付能力充足率高为225.05%,都远远高于保监会规定的监管红线(100%)。

更多了解平安的信息,看看之前这篇文章总结:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

信泰人寿成立于2007年,注册地浙江杭州,注册资本50亿元

截止2020年三季度末,信泰人寿风险评估B级,核心偿还能力充足率高达153.28%综合偿付能力充足率高为153.28%,也是远远高于保监会规定的监管红线(100%)。

更多了解信泰的信息,看这儿:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

核心偿付率>50%,且综合偿付能力充足率>100%,且风险评估在B级以上的公司都是妥妥在及格线以上。

除了保险公司本身的实力和经营靠谱的因素,产品是不是能够形成双赢才是口碑的最重要的因素,对咱们消费这来说,最有力的口碑就是产品好,满足需求,我这里整理了一个挑选保险的秘籍,分享给你:

买保险哪类产品需要优先选择大公司baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!