2020年,平安福20上市,很快便登上了平安人寿的热销产品榜单。如今大半年过去了,平安福20的热度依旧居高不下。

因为重疾新规的发布,绝大多数旧定义重疾险都将在本月31日退市,其中也包括平安福20。距离平安福20退市还有最后一段时间,平安福20保障如何、是否值得在退市前入手?咱可以先参考之前的这篇平安福20盘点文章:

即将停售的新版平安福20来了!可惜这个不足还是没改...baoxian.2239.com

即将停售的新版平安福20来了!可惜这个不足还是没改...baoxian.2239.com

一、平安福20有哪些保障?值不值得买?

二、买保险要看准大品牌吗?

平安福20表情包

平安福20表情包

先来看平安福20的产品形态图。

平安福20产品形态图

平安福20产品形态图

我们可以看出,平安福20是一款重症赔付1次、轻症3次赔付、包含身故责任保障的重疾险。平安福20的保障如何,分析了才知道:

1、平安福20轻症赔付比例低

轻症也就是重疾的早期症状,像极早期恶性肿瘤、轻微脑中风、不典型急性心肌梗塞等高发轻症,对应的都是确诊率极高的重疾。

因此,轻症听起来“轻”,但它的地位可一点也不轻。轻症一旦延误治疗或者错误治疗,有很大的可能会发展成重症。

我们在买重疾险时要注意,有的重疾险保障的轻症数量看起来很多,但其实并不一定好,原因可详见这篇:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

为了抢占市场,市面上不少旧定义重疾险产品轻症比例远高于重疾新规规定的标准线30%,比如同样即将退市的信泰如意甘霖臻藏版,轻症比例就高达50%。信泰如意甘霖臻藏版详细测评如下:

信泰新品「如意甘霖(臻藏版)」要停售,听说超易赔?看到真相我开始掉泪!baoxian.2239.com

平安福20据说是平安人寿修改了8版后才推出的重量级产品,轻症的赔付比例却仍稳稳压在20%,平安福20这点实在不够看。

平安福20表情包

平安福20表情包

2、平安福20重症保障没有优势

平安福20保障的重症数量100种,单次赔付100%基本保额。重症赔付100%保额是重疾险都有的保障,优秀的重疾险比如达尔文3号,重症包含额外赔付的比例就高达180%。

达尔文3号和平安福20的详细对比学姐就不细说了,想了解的可以看这篇:

平安福20、达尔文3号和全国134款热门重疾险对比表baoxian.2239.com

平安福20可不可以像其他重疾险一样能增加保额呢?

可以,平安福20重疾条款规定“70岁之前,确诊一次轻症,重疾保额增加20%,最高可增至60%。”

这是一个什么样的概念?举个例子,老王买了50万保额的平安福20,第五年患上极早期恶性肿瘤,他得再患两次轻症才能得到60%的保额,也就是30万。

前面学姐也说了,轻症也就是早期的重症,不是什么几天就能好的小感冒,治疗费、治疗难度都不低。

投保平安福20的人,70岁前要连续确诊三次轻症才能得到60%的重症保额,这门槛真不低。

平安福20表情包

平安福20表情包

3、平安福20运动增保额门槛高

平安福20身故赔付100%基本保额。70岁前确诊轻症后身故依次额外赔付保额的20%/40%/60%,运动达标后最高赔付10%的保额。

比起市面上没有身故责任的重疾险,平安福20附带身故保障这点还是不错的。

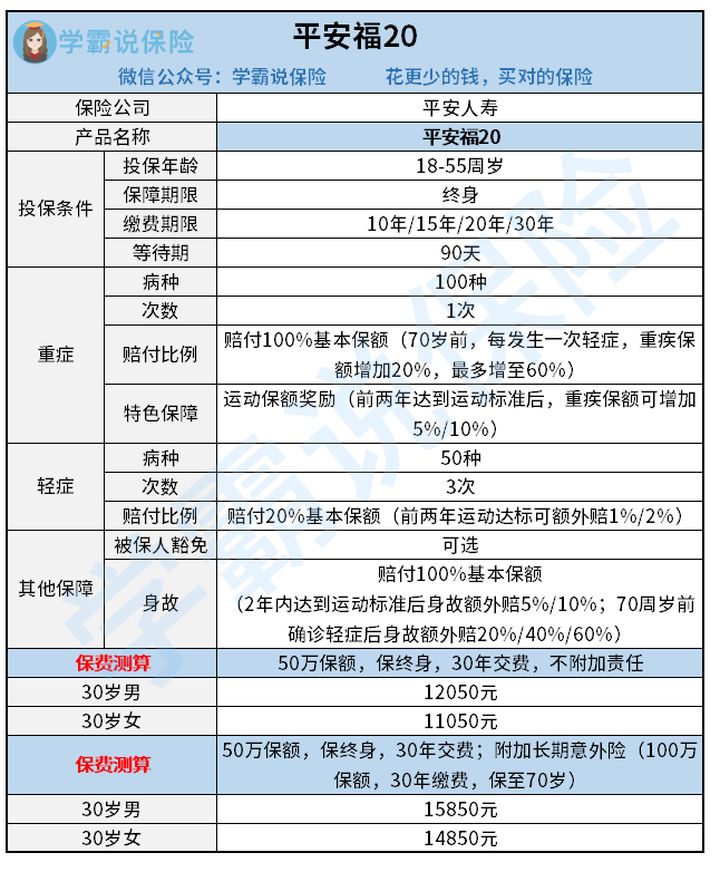

运动赠身故/重疾保额是平安福20推出的一个创意,具体内容大家看下图:

以平安福20保额50万为例,投保人每个月要有25天保持每天运动超过1万步,持续18个月,可以得到2.5万;持续24个月,可以得到5万。

对于朝九晚六时不时还有临时加班的上班族来说,要达到平安福20的这个标准还挺难。

总的来说,平安福20的性价比一般,追求更多保障的伙伴,不建议买平安福20。想买高性价比重疾险的伙伴,不妨看看这篇:

十大值得买的热门重疾险大盘点!baoxian.2239.com

不少人说:买保险,大品牌才值得信赖。

是不是这个理呢?

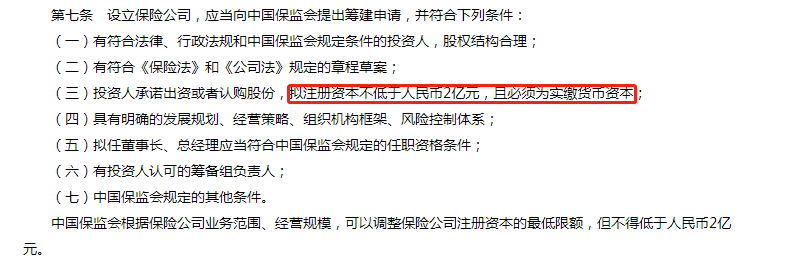

了解保险行业的都知道,成立保险公司的条件非常严苛,必须在银保监会备案以及获得牌照许可才能经营。从准入制度到经营监督再到产品审核,都受到严格监管。

不光如此,《保险法》规定,保险公司的注册资金不得低于2亿,任何一家保险公司真正意义上都不算小。

再说理赔问题,《保险法》也有规定:保险公司收到理赔申请后,最迟30日内要做出回复是否理赔,与受益人或被保险人达成协议后10日内付款。这些标准也都写进每一份合同里了。所以理赔问题咱是不用太担心的。这里有一些理赔的小技巧,赶紧学起来:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

退一步说,就算保险公司破产了,那么你手里的人身险合同也是受到保护的,只是承保公司发生了改变而已。再不济,保险公司身后还有银保监会这座大靠山。详情请看这篇:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

因此,保险公司都足够靠谱,区别在于产品。买保险也不应该只看重大品牌大公司,适合自己的产品,才是值得投保的。

不知道重疾新规后怎么买重疾险的伙伴,可以参考这篇:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!