35岁,一个肩负家庭重担与工作压力的年纪,有时真的被多座大山压得喘不过气来,更需要帮忙转嫁风险了。学姐也收到不少朋友的私信,35岁在转嫁风险时买什么保险比较好,有必要选择重疾险吗?或许,有的朋友还不是很了解重疾险为何物。但是对于这个问题,学姐的回答是重疾险很有必要买,而且是35岁人群转嫁风险的首选保险之一。想知道为什么?就来听听学姐是如何分析的吧。不妨先来看看最新出炉的重疾险对比表,感受一下现在的重疾险行情如何:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

35岁买重疾险的必要性

35岁买重疾险要注意的事项

一、35岁买重疾险的必要性(一)35岁面临的疾病风险大

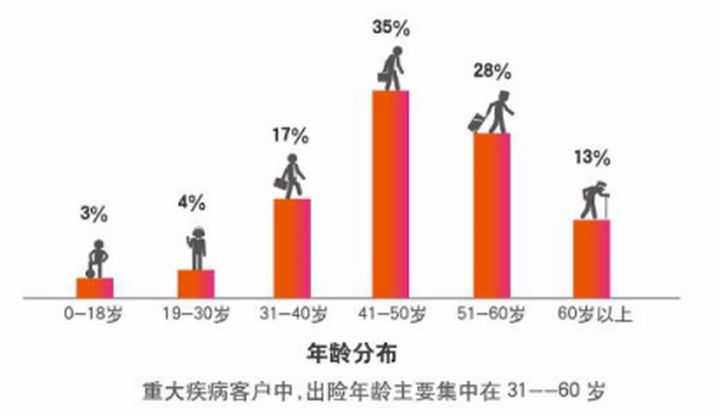

我们来看一副图:

上图是根据以往的重疾险出险年龄统计的,可以看到31-40岁是出险年龄高峰段的一个拐点,也就意味着这个年龄段是罹患重疾的高峰时期入口,对于35岁人群来说,要更加重视。

(二)35岁是否能扛得住重疾的损耗

这个年龄段的人,上有老下有小的,还要背负着房贷、车贷等重担,是家庭经济的主要来源。一旦罹患重疾,不仅严重影响个人的职业生涯,还会给家庭带来沉重的经济压力以及精神打击,所以不要以为35岁人群有了一定的积蓄就能扛得住重疾的损耗。

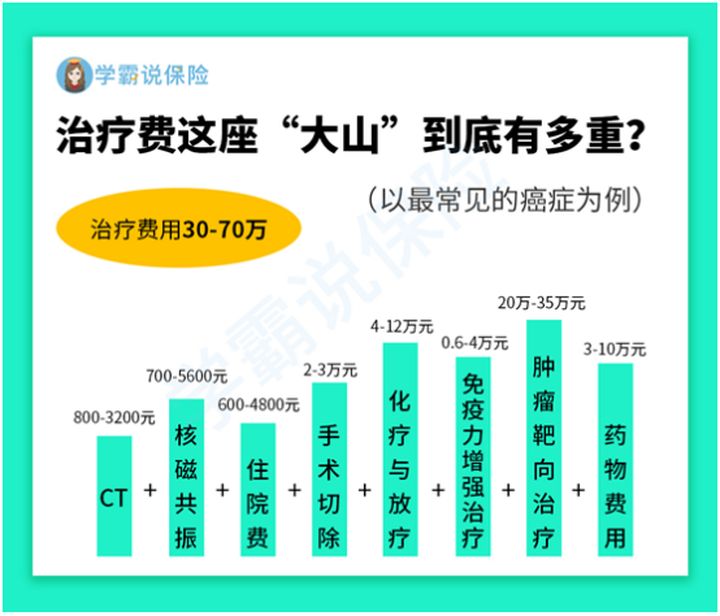

我们以癌症为例:

光是这CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗和药物费用就要30万到70万的治疗费不等。这笔昂贵的费用不仅对于个人,对于整个家庭来说都是笔沉重的经济负担。

更何况35岁人群是家庭经济支柱,经济来源切断了,家人们要承担期原有的房贷、车贷等债务,日常生活也受到影响,更何况还要另外支出这笔昂贵的医疗费用,真的很难熬。

除此之外,罹患重疾不仅是需要花费治疗费用,后续还有康复问题、收入损失等一大堆问题接踵而来,财务压力和精神压力又加大了,似乎额外风险又要增加,一般家庭是很难负担的。

在疾病面前,大部分的人都无能为力,。哪怕是有车有房的中产家庭,一场不大不小的病也能让你捉襟见肘,在疾病面前,我们就是如此脆弱。

(三)重疾险的作用无可替代

可能有人觉得,患病有医保报销,实在不行还有医疗险,为什么要买重疾险?每个县中的保障责任不同,担心保障相冲突的朋友可以看看这篇文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

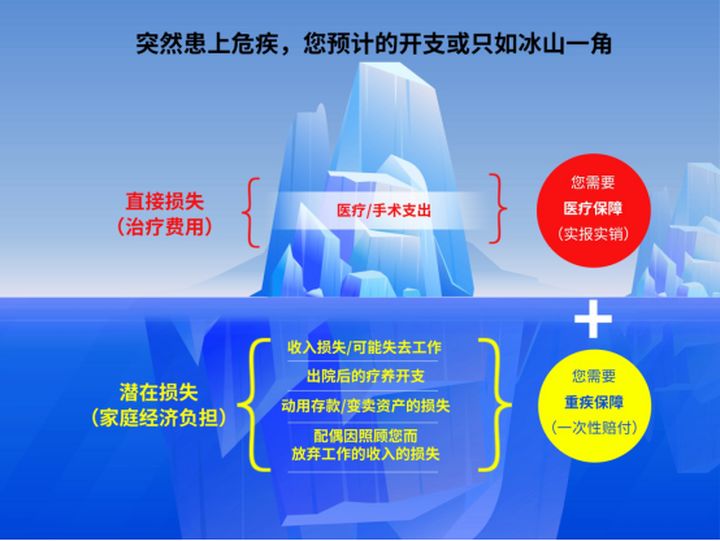

医保仅是基础保障,报销有上限不说,昂贵的进口药特效药都无法报销,对于疾病 保障是有缺口的。另外,医疗险也与给付型的重疾险不同,医疗险是报销型的。如下图所示,罹患一场重疾,不仅仅损失了医疗费用:

可以看到,患上重疾,除了直接损失的医疗、手术支出外,还有很多加重家庭经济负担的潜在损失,虽然大多数35人群都已经在岗位上有一定成就了,但是罹患重疾终会影响工作,可能会无法工作甚至会丢失工作,又造成了收入损失。而且还有出院后的疗养开支、动用存款或变卖资产的损失、配偶因照顾患者而放弃工作导致的收入损失等。

这些潜在损失光靠医疗险是无法承担的,需要靠重疾险来解决。所以,对于35岁人群来说,不仅需要医疗险,还需要重疾险来保障疾病,才能更好地转嫁风险。

(四)重疾险保什么,适合35岁的人吗?

根据我国银保监会规定,重疾险在重症保障责任中,必须包含25种高发重疾,如下图所示:

也就是说,像恶性肿瘤、急性心肌梗塞、脑中风后遗症、心脏瓣膜手术等高发重疾可以得到保障。尤其是对于35岁人群来说,本就处于疾病高峰期入口,面对疾病的保障更要重视。

而且,重疾险是给付型保险,理赔的费用可以自由支配。

它不仅可以填补几十万的治疗费用,多余的赔付费用可以买营养品促进恢复、补贴经济来源等。罹患重疾还可能丢失工作,在保证治疗之后还可以拿这笔费用去重新创业,当做回血积蓄,即使是35岁也可以有底气重新出发。

综上所述,学姐是非常建议35岁人群购买重疾险的。本来35岁的患病风险就不小了,而且治疗费用还那么高,麻烦大家不要再侥幸了,投保重疾险真的很有必要,舒舒服服地享受家庭时光不好吗,不用操心那么多。

不过重疾险有很多,学姐这边整理了十款优秀的重疾险供大家参考一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com

另外,作为家庭经济支柱的35岁人群,身上担子非常重,挑选重疾险更要仔细注意了,学姐也把这些注意事项给大家讲讲,以免踩雷。

二、35岁买重疾险要注意的事项1、健康告知

健康告知宽松比较好。健康告知严苛的重疾险,对于投保的门槛比较高。如果隐瞒健康告知,即使是侥幸投保成功了,后期也无法获得理赔。健康告知宽松的重疾险,投保比较容易,相对友好些。学姐这边也整理了一份健康告知的投保小技巧,可以看看:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、等待期

等待期越短越好,市面上的等待期一般为90-180天。等待期就是说,在这段时期内,即使达到了合同理赔的要求,也无法获得理赔。所以学姐建议,要好好看清楚等待期的天数。

3、二次赔付

像恶性肿瘤二次赔、心脑血管疾病二次赔这些,现在已经出现在很多重疾险的可选责任中了。而且癌症的复发率很高,二次赔付是很实用的,建议加上。

4、理赔要求

理赔要求自然是越简单越好。如果理赔要求严苛,即是理赔限制重重,需要达到规定的相应要求才能获得理赔,这样理赔就会变得困难;如果是宽松的理赔要求,理赔就相对容易很多,所以在买重疾险时,要仔细留意它的要求是否复杂。理赔要注意问题的还有很多,我之前整理过关于理赔的知识点,可以参考一下: