对于一直比较关注健康险的朋友们来说,年金保险似乎有点陌生。其实,年金保险也是人身保险的一种形式,当你需要为人生某阶段储备现金流,解决教育、养老等问题时,就有必要了解年金险。

最近中英人寿就有一款年金险——晶彩人生,不少朋友向我咨询晶彩人生年金险,正好今天学姐有大把时间,就给大家分析分析晶彩人生年金险!

不过建议大家在选购年金险前,要提前阅读这篇文章,以防踩坑:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

・中英人寿实力如何?

・晶彩人生年金险值得买吗?有什么优缺点

很多人认为产品好不好,首先要看公司靠不靠谱,那在此之前先来了解一下中英人寿的实力如何。

1、公司背景

中英人寿是由英国英杰华集团与中国中粮资本投资有限公司组建,于2003年1月1日正式开业,注册资本金已达29.4598亿元人民币。

那中英人寿相对于业内其他公司,究竟怎么样?我们来看下榜单:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

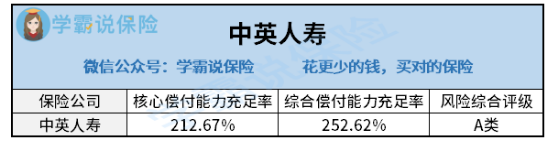

2、偿付能力及风险综合评级

偿付能力越高,公司的倒闭的风险就越小。核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

最新数据显示,中英人寿的核心偿付能力充足率为212.67%,综合偿付能力充足率252.62%,其水平远远高于标准线,符合银保监会的要求。

此外,风险综合评级一般分为A、B、C、D四个等级。中英人寿的风险综合评级结果为A,还是比较优秀的。

3、服务评级

服务评级从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级,中英人寿的等级为BBB,属于中上等水平。

从上述数据显示,中国人寿的实力还是不错的,各项指标都符合要求,大可放心投保。

二、晶彩人生年金险值得买吗?有什么优缺点当然,公司实力是一方面,最主要的还是要看晶彩人生年金险。下面就来分析晶彩人生年金险怎么样,值不值得买!

接下来,我们就来看看晶彩人生产品图:

从上图能看出,晶彩人生的保障内容有:固定领取年金+浮动分红+身故保障。

此外,晶彩人生的投保年龄为0-55周岁,保障期限至99岁,晶彩人生的保费需一次性交清。

我们都知道,年金险的保单利益是确定的,那晶彩人生年金险具体怎么领呢?举个例子:如果你投保了这款晶彩人生年金险,保障期限至99岁,保费为451601元,保额为1万。

保单生效后,晶彩人生年金险领取情况是这样的:

>>年金:保单生效后,到了55岁就能直接领取15000元;56-59岁期间一共可领取12000元;60-99岁期间一共可领取20万,此外66岁时还可以额外领取1万。

假设你购买晶彩人生年金险后活到了99岁,一共可以领取237000元。

>>浮动红利:这部分主要是每年保单红利的分配,主要根据中英人寿的盈利状况来决定。

>>身故保障:若被保险人年满66岁后的首个保单周年日结束前身故,赔付保费与现金价值的较大值。

以50岁的男性为例,购买1万保额,一次性交清446435元为例,假设该男子在59岁身故,且当时的保单现金价值小于已交保费,那么可以领带身故保险金27000元,能领到的钱远远小于已交了的保费,这不及时在用自己的钱赔自己吗?

因此,投保这款晶彩人生年金险收益是不理想的,如果把这部分钱用于其他投资,或许收益会高很多。

虽说晶彩人生年金险具备安全、收益稳定、强制储蓄的优势,但其实,晶彩人生年金险的缺陷是很明显的,主要有以下几点:

1、收益差:晶彩人生年金险的收益是时间的推移变化的,但真正算下来,收益并不理想,况且由于通货膨胀,从经济角度来说是亏损的。

2、保费昂贵:我们能看到,对于50岁的人来说,投保晶彩人生年金险的保费需要45万左右,一般家庭是承受不起的,晶彩人生年金险只适合有一定经济基础的人群,对普通家庭来说晶彩人生不适用。

3、保障功能差:晶彩人生年金险只提供身故保障,缺乏重疾及伤残保障,如果需要保障重疾或全残,建议选择纯保障性的保险产品,保障更全面,力度更大。

晶彩人生年金险有利有弊,如果想要避免入坑,不妨阅读这篇文章:

学会这招,远离年金险99%的坑baoxian.2239.com

总之,对于一般人来说,还是建议大家把基础保障做足后再考虑晶彩人生年金险,才能以备不时之需。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!