可行,两份保单双重保障。

但现在我们还有一个更好的选择,就是购买带有【择优理赔】的旧定义重疾险。

重疾新规的落实让很多消费都倍感纠结,因为新定义重疾险的一部分疾病定义和旧定义重疾险有不同,不知新旧定义的产品相比到底买哪个更划算?

为了解决这个问题,各大保险公司都推出了择优理赔方案,学姐看完真是忍不住搓手手,内心只有5个字:买它!就现在!

今天学姐就来好好给大家科普一下到底什么是择优理赔,在此之前给大家总结了一些保险关键知识,看看你都掌握了多少:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、什么是择优理赔?怎么赔?

二、有哪些可择优理赔的高性价比重疾险推荐?

从字面理解择优理赔指的就是在新规和旧定义种选择对我们消费者有利的条件去赔付,我们先来看下官方定义:

11月5日(也就是在“规范2020”发布之日起)发生重疾理赔时,客户可以在符合原保险合同的“疾病定义规范(2007)”与“疾病定义规范(2020)”两项行业疾病定义规范中进行选择,哪个对自己有利就选择哪个定义进行赔付依据。

来给大家举个详细的例子:

若不幸确诊Ⅰ期甲状腺癌,这项疾病在旧定义中属于重疾,按重疾赔钱;在新定义中被划分为轻症,按轻症赔钱。

相比较之下,对于Ⅰ期甲状腺癌按旧定义赔的钱会更多,因此最后的理赔结论是:按2007版旧重疾定义赔付。

简单来说就是按赔得多的规则走,买旧规重疾险,旧规的优点咱能占,新规的优点咱也能占!对于我们消费者而言更好,此时不买更待何时!

择优理赔的出现完全也是为了应对重疾新规,那么重疾新规都来了哪些变化呢?我们一起来看看。

① 保障疾病

新规规定重疾险新增3种一般重疾并规范定义,包括严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎;首次提出3种必保的轻度疾病,包括轻度恶性肿瘤、轻度急性心肌梗塞、轻度脑中风后遗,并规范了它们的定义。

由于篇幅有限学姐对疾病名称就不做罗列了,具体的大家可以看这篇详细介绍:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

② 轻症赔付比例

重疾险新规限定轻度疾病保额比例上限不得超过保额30%。而原有的重疾险轻症赔付比例是保险公司自己定的,高的能去到40%或50%,重疾险新规修订之后轻症的赔付比例反而下降了。

③ 新规范

重疾险新规要求同一重疾产品不得包含保障范围重叠的疾病,发病率极低病种需进行提示;另外也重新规范了重疾产品责任免除内容,更加明确。

附上学姐总结的重疾新规下重疾险的购买建议,不知道怎么买重疾险的朋友直接戳这里:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

目前已官宣有择优理赔的公司共计31家,题主提到的信泰人寿达尔文3号重疾险也在其中,完全可以入手!

学姐也从一众带有择优理赔的重疾险中挑选了几款性价比高的产品,大家不妨看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

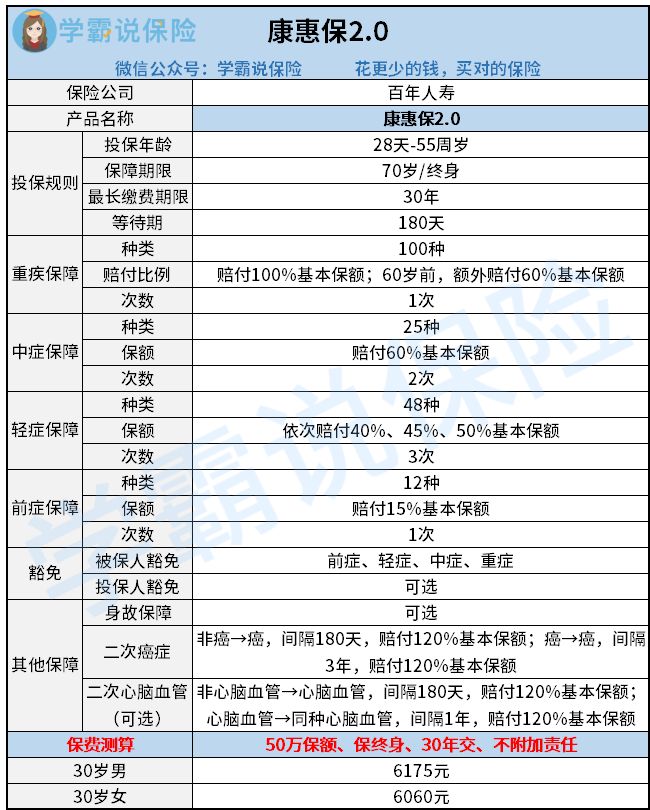

重点来给大家介绍一下性价比最高的百年人寿康惠保2.0:

康惠保2.0的保障内容相当全面,除了基本的轻中重症保障之外,还首次开创了前症保障,共保障12种前症,包含恶性肿瘤、中风和冠心病等疾病的前症,覆盖高发疾病发展的各个阶段,同时赔付比例也高。

此外,康惠保2.0还自带癌症二次赔、被保人豁免,可选投保人豁免、身故、二次心脑血管赔付保障,保障内容相当全面,容易赔还赔得多,很值得入手:

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

总的来说目前旧定义产品还未全部停售(2021年1月31日全部停售),建议大家趁着这最后的时间尽快入手带有择优理赔的旧定义重疾险产品,性价比才最高!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!