《美国医学会杂志》子刊JAMA Oncology在年初时发布了最新的全球癌症负担报告。该报告从多方面分析癌症的发病情况、死亡率、增长情况等等,据报告分析得出“中国癌症发病率增幅最快”。

癌症作为重疾中的“头号杀手”真真实实地就潜伏在我们的生活中,因此为了能更好地抵御癌症带来的风险,防癌险也成为了很多人的选择。那防癌险是如何进行理赔的呢?先来了解一下什么是防癌险。

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

本文框架:

什么是防癌险

防癌险理赔的那些小细节

目前市场上针对癌症的保险有两种:一是给付型的防癌险,二是报销型的防癌医疗险。两者是有一定区别的,可别弄混咯。

防癌险是重疾险的一种,防癌医疗险是医疗险的一种,最大的区别就是一个定额赔付,一个是只报销与癌症相关的医疗费用。防癌险相比防癌医疗险有着更长期持久的保障,且费率恒定,不用担心续保问题。

防癌险的保障范围相比于重疾险来说小很多,只专门针对恶性肿瘤,但能涵盖最高发的重疾起到的保障作用也是非常大的。

特别是对于60岁以上的老人、疾病原因无法购买重疾险的年轻人来说,能购买的健康险产品已经非常少了,且年纪越大,癌症的发病几率也会上升。

因此学姐建议老人、无法购买重疾险的人、经常接触致癌物的人群、有癌症家族史的人都可以搭配一份防癌险。

像瑞泰人寿的泰安心防癌险的投保门槛就在0-75周岁,全年龄段的给予防癌保障,保障全面还贴心,有意投保的可以点击文章了解哦:

被称为“王牌级防癌险”的瑞泰「泰安心」,还有这几个缺陷……baoxian.2239.com

防癌险是仅赔付癌症的保险,不同的产品保障不同,赔付也有区别,有些产品涵盖原位癌保障,那么确诊原位癌也会按相应的赔付比例进行赔付。

防癌险和重疾险的赔付方式较相似,主要分为一次性赔付以及过程性赔付。

一次性赔付我们可以理解为确诊即赔,即被保险人一旦确诊合同中规定的恶性肿瘤,保险公司即会一次性给付保险金。

过程性赔付是指部分产品会根据癌症的治疗阶段支付相应的保险金。

其实无论是哪种赔付方式,只要在购买保险前如实告知了,又不属于免责条款的,严格按理赔流程走,保险公司都不会无故拒赔的。

买保险就是为了在遇到风险的时候能得到理赔有效转移风险,因此学姐建议大家在投保前最好就先阅读这篇文章:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

那防癌险理赔流程中要注意的细节都有哪些呢?学姐给大家都罗列一下:

第一步:报案

报案讲究时效,出险最好是要立刻报案,不要拖拉,否则有可能被怀疑在拖延时间捏造证据哦。

一般的保险条款会约定时效,大多为保险事故发生之日起的10日内,通知保险公司。

那么问题来了,如果被保险人本人无法通知呢?那么和这份保险合同的有直接联系的人都可以报案的,如投保人、受益人及其他有权领取保险金的人。

报案渠道有以下:

1)保险公司官方客服电话/理赔热线报案

2)官网报案

3)官方微信公众号报案

第二步:准备申请资料

在报案后,保险公司会向客户发布理赔指引,写明理赔所需的资料清单和流程。

而防癌险一般要出具诊断证明、医疗病历、检查报告、出院诊断、手术证明等。

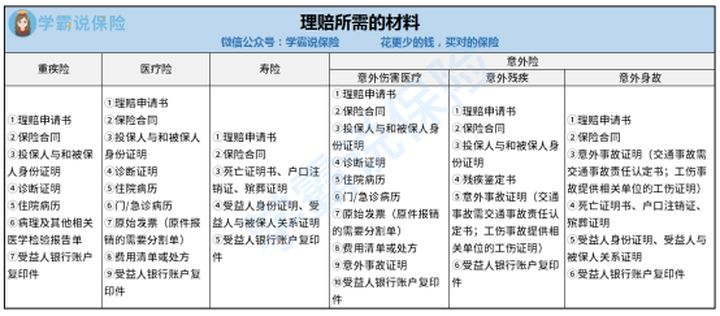

学姐请教了理赔专家,把其他险种一般理赔所需的资料都整理好了,查看下面的表格并长按保存!

除以上这些必备材料外,各险种之间,需要准备的资料,都会有些不一样。

可以查看这一篇文章深入了解哦:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

第三步:审核材料

保险公司会根据提交的资料进行审核和调查,如有误或缺失的,保险公司会联系进行修改补充的,如果审核后发现不属于保险责任的,保险公司会向被保险人或者受益人发理赔结论通知书作出说明。

第四部:获得的理赔金,理赔完成

如果整个理赔过程没有问题的,那保险金就会直接划到指定账户,理赔完成。

无论是线上理赔还是其他理赔方式都是非常透明便捷的,随时随地了解进度,不用过分担心哦。