工作赚钱、记账控制消费、投资、支付宝买基金等一系列活动,都是理财。不得不承认,在全民理财的潮流下,保险公司也过来掺一脚,相继推出了很多理财型保险产品,但是很多都是坑!

今天学姐就来好好说道说道,理财型保险知否值得买?有哪些优缺点?以及适用的人群。在开始之前,我们来做个小测试,这些入门级的知识都理解了吗?

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

一、理财型保险介绍

二、理财型保险的优缺点分析

三、理财型保险的适用人群分析

一、理财型保险介绍

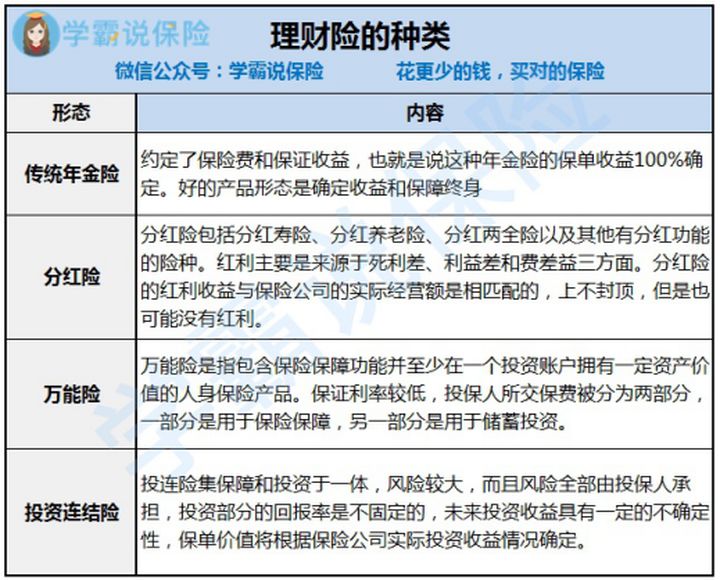

理财型保险,其实就是先交钱,再返钱的过程,是一种集保障和投资功能于一体的新型保险产品。按照不同种类,可细分为4种,如下表所示:

下面学姐用通俗易懂的大白话给大家解释解释:

1. 传统年金险

年金险就是一次性或每年叫一笔钱给保险公司,然后按约定的期限(年、半年、季或月)从保险公司拿回一笔钱,年金险解决的问题是年老或丧失劳动能力时可以获得收益。

市面上的年金险产品在宣传时无外乎把预定利率说的很高,但其实仔细去算,会发现实际收益真的很低,还有不少坑!学姐在这给大家支一招,收好这份干货哦:

学会这招,远离年金险99%的坑baoxian.2239.com

2. 分红险

分红险也是先交钱再取钱,与年金险不同的是,在保障期间保险公司会将自己的利润按比例、现金红利或增值红利的方式分给投保人。

但是,分红是不确定,甚至可能为0!因为保险公司每年的投资收益是不确定的,就算确定有收益有分红,分多少也是保险公司说了算,我们消费者完全没有话语权!这也就是分红险的投诉率居高不下的原因:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

3. 万能险

万能险,说白了就是保障账户 + 保底收益账户。我们交的保费,在扣除了运营成本等初始费用后,剩下的钱一部分进入保障账户,用于保障,一部分进入投资账户,用于投资。

之所以说是“万能险”,主要是因为能灵活存取保费、灵活改变保额、还有保底收益,有稳定的收益!但别以为这样就完事,不明白这些分分钟坑你:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

4. 投资连结险

投资连结保险是一种融保险与投资功能于一身的新险种。设有保证收益帐户、发展帐户和基金帐户等多个帐户。每个帐户的投资组合不同,收益率就不同,投资风险也不同。

投资账户没有保底收益,所以一切风险和损失均由我们消费者自己承担。

二、理财型保险的优缺点分析

1. 优点分析:收益稳定

对部分高收入的家庭来说,保险除了保障作用,还能投资理财,有稳定的收益,可以做未来养老的规划或孩子的教育储蓄规划等。

2. 缺点分析:

1)保障作用很小

虽然说理财型保险有保障作用,但本质上是一种投资理财,所以几乎没有杠杆作用,无法抵御意外或者疾病带来的风险。

2)流动性差

几乎大部分理财型产品的投资期非常长,回报期也长,而且短时间内的投资收益不高,很难变现,流动性差。

三、理财型保险的适用人群分析

买保险的第一准则:先保障自身再理财。在入手之前,先回答这几个问题:

1. 家人的基本保障,包括重疾险、医疗险和意外险,都做齐全了吗?

2. 有没有强制储蓄的习惯?懂一点理财知识吗?

3. 手上预留的现金够不够半年的开销?

如果以上都没有问题,而且手里还有比较多的闲钱时,OK,恭喜你可以购买理财型保险,然后再根据现有的产品选择合适的,一定要“货比三家”,从中取优。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!