昆仑健康保2.0重疾险将于2020年12月31日停售!

近日关于昆仑健康保2.0重疾险停售的消息引起了一波小轰动,这款“网红级”重疾险产品为何在重疾新规落地之前,选择提前停售?更让我们关心的是,到底要不要搭上最后一班车?别急,我们今天来聊聊这事。开始之前,先来看看昆仑健康保2.0重疾险在全国热门重疾险中处于什么水平

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

·昆仑健康保险公司靠谱吗?

·昆仑健康保2.0重疾险怎么样?

一、昆仑健康保险公司靠谱吗?

1.公司实力

昆仑健康保险股份有限公司成立于2006年,注册资本为23.4亿,是国内首批专业保险公司之一,在北京、上海等各地都有分级机构,实力还是相当强劲的。

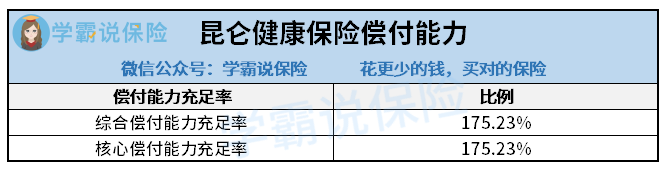

2.偿付能力

偿付能力反映的是“保险公司到底能不能赔”的问题,银保监会规定,核心偿付能力充足率不得低于50%,综合偿付能力充足率不得低于100%。

据昆仑健康保险股份有限公司2020年第三季度偿付能力季度报告摘要显示,昆仑健康保险公司的核心偿付能力充足率和综合偿付能力充足率均为175.23%,均超过了银保监会规定的红线,还是很不错的。

3.风险评级

风险评级反映的是保险公司风险控制的能力,银保监会规定保险公司风险评级不得低于C级。

昆仑健康保险公司2020年第三季度的风险综合评级为A,属实优秀。风险评级越优秀,保险公司风险越小,能增强消费者对公司的信任感。

总的来说,昆仑健康保险公司的实力是不容小觑,但是保险公司靠谱不代表保险产品靠谱,我们来看看健康保2.0重疾险怎么样。

二、昆仑健康保2.0重疾险怎么样?

话不多说,先来看看昆仑健康保2.0重疾险的测评图:

整体来看,昆仑健康保2.0重疾险还是十分不错的,我们来看看昆仑健康保2.0重疾险的优缺点:

昆仑健康保2.0重疾险的优点:

1.昆仑健康保2.0重疾险健康告知宽松

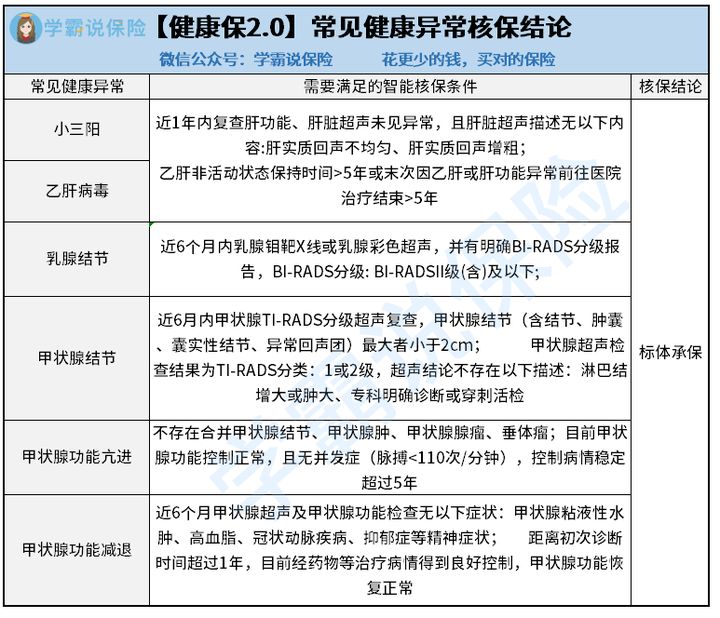

昆仑健康保2.0重疾险的健康告知比较宽松,对于小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保,具体投保细则可以下图:

市面上大部分重疾险对于以上健康异常都是需要除外或者加费承保,相对来说,昆仑健康保2.0重疾险的健康告知还是比较宽松的。

另外,昆仑健康保2.0重疾险对于年龄和职业的限制也比较宽松,最高投保年龄为60岁,允许1-6类职业人员投保,即使是警察、消防员等高危职业也可以正常投保,投保门槛还是比较低的。

2.昆仑健康保2.0重疾险可以附加重疾医疗津贴

昆仑健康保2.0重疾险可以选择附加重疾医疗津贴,在不幸罹患重疾时,除了赔付基本的重疾保险金之外,还可以领取一笔医疗津贴,每年有10%的基本保额,最多可以领取5次。如果买50万保额,每年可以领取5万元作为重疾医疗津贴,最多可以领取25万元,有效缓解患者家庭经济压力,是一项十分贴心的保障。

3.昆仑健康保2.0重疾险灵活选择特定重疾保障

昆仑健康保2.0重疾险可以灵活选择附加特定重疾保障,包括20种少儿特定疾病、13种男性特疾和8种女性特疾,具体可以看下图:

昆仑健康保2.0重疾险的特定疾病囊括了少儿、男女性高发的特定疾病,其中20种少儿特定疾病,在18岁前可以赔付200%基本保额,如果买50万保额,可以直接赔付100万元,还是十分大方的。

另外,13种男性特疾和8种女性特疾可以赔付150%基本保额,50万保额可以赔付75万元,可以说十分良心了。

昆仑健康保2.0重疾险的缺点:

昆仑健康保2.0重疾险首次确诊定义严格

昆仑健康保2.0重疾险的条款将首次确诊定义为:“被保险人自出生后首次出现疾病之症状体征”。这点对于身体健康的朋友来说没有影响,但是对于有既往病症的朋友来说就不太友好了。

关于昆仑健康保2.0重疾险的其他缺点就不一一赘述了,感兴趣的朋友可以看看这篇文章

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总的来说,昆仑健康保2.0重疾险的健康告知宽松,对于年龄和职业的限制也不高,而且保障内容和赔付力度都十分给力,保费也比较良心,是一款十分优秀的重疾险产品,对于身体有些小毛病、年纪较大或者追求保障全面的朋友来说是个不错的选择。

如果还在犹豫的朋友,可以看看市面上其他优秀的重疾险产品,这里奉上学姐熬夜整理的十大值得买的重疾险排行榜,大家可以参考参考

十大值得买的热门重疾险大盘点!baoxian.2239.com