达尔文2号重疾险和钢铁战士1号重疾险除了带火了自己,还带火了站在它们背后的保险公司。

“学姐,达尔文2号重疾险是哪家保险公司的产品?”“学姐,达尔文2号重疾险是哪家保险公司?靠谱吗?”

问这家保险公司的小伙伴还不在少数呢,那学姐就不卖关子了,今天我们就来说说达尔文2号重疾险是哪家保险公司的!感兴趣的小伙伴,赶紧搬小板凳!

达尔文2号现在已经停售了,那么买了达尔文2号的小伙伴后续理赔怎么办呢?来!小眼睛看黑板:

挥泪说再见,达尔文2号!虽说停售保单无影响,但选错协助理赔机构就麻烦了...baoxian.2239.com

挥泪说再见,达尔文2号!虽说停售保单无影响,但选错协助理赔机构就麻烦了...baoxian.2239.com

达尔文2号重疾险是哪家保险公司——三峡人寿怎么样?

达尔文2号重疾险是哪家保险公司——怎么选择保险公司?

没错,达尔文2号重疾险承保的保险公司就是三峡人寿,那么这家三峡人寿怎么样呢?可不可靠呢?下面学姐就从公司背景和偿付能力方面来分析一下三峡人寿。

1、公司实力

三峡人寿是在2017年底成立的,注册资本10亿元人民币,由于三峡人寿成立的时间比较晚,因此在我国保险行业知名度不算高,但是整体来看,三峡人寿的实力是处在上升期的。

其实很多人担心三峡人寿的公司实力,就是担心这家保险公司也不是很出名,会不会倒闭呢?买了三峡人寿的保险产品出险会不会不理赔?

对于这一点,学姐可以很明确的告诉大家——不会!

这是因为银保监会管保险公司管得严着呢!动不动季审、半年审、年审,偿付能力、理赔情况和投诉情况都是主要盯的部分,只要哪儿不对劲,银保监会马上就下手整改了。

所以,在银保监会的监管下,三峡人寿的公司实力还是可靠的。

我们保险公司那么多,排名前十的保险公司是那几家?感兴趣的小伙伴可以看这里:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

2、偿付能力

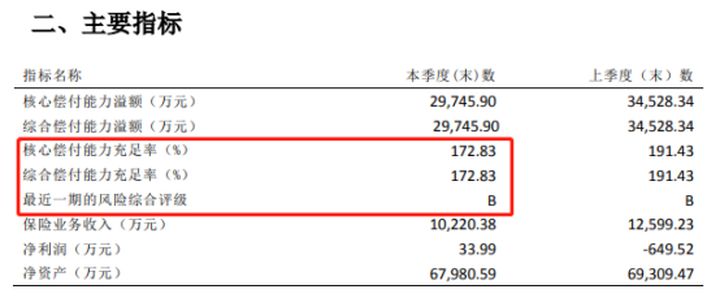

偿付能力是保险公司能不能赔的直接体现,那么三峡人寿的偿付能力怎么样呢?我们一起来看看2020年最新的第三季度三峡人寿的偿付能力报告:

达尔文2号重疾险是哪家保险公司——2020年第三季度三峡人寿的偿付能力

达尔文2号重疾险是哪家保险公司——2020年第三季度三峡人寿的偿付能力

怎么分析出三峡人寿的偿付能力好不好呢?这就要先说说偿付能力的判定标准了。偿付能力主要包含三个关键的数据:

(1)核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

(2)综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

(3)风险综合评级:衡量保险公司总体偿付能力风险的大小。

如果核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险评级B级及以上,那么这就是一家偿付能力符合银保监会规定的保险公司。

那么,从最新的偿付能力季报中可以看出,三峡人寿的偿付能力是完全及格的,其中,核心偿付能力充足率为172.83%,综合偿付能力充足率为172.83%,风险综合评级为B。

三峡人寿的偿付能力在保险公司中能排第几?哪些保险公司最能赔?感兴趣的小伙伴,戳:

2020年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

我们应该怎么选择保险公司呢?那么就得先纠正一下我们根深蒂固的保险误区。

误区1、小保险公司不如大公司靠谱。

我们先来看看一家保险公司是怎么成立的——

保险法第68条规定:

设立保险公司应当具备:主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;有符合本法规定的注册资本。

保险法第69条规定:

设立保险公司,其注册资本的最低限额为人民币二亿元。保险公司的注册资本必须为实缴货币资本。

什么意思呢?就是——一定要有钱!

想要成立一家保险公司,注册资本最少需要2亿人民币,因此每一家保险公司都不能算作实质意义上的“小公司”!

而且就算是小公司,投保时也签订了合法保单,因此消费者的权益都是受到法律保护的,国家是会严格的监管的。

所以,并不能说小保险公司就不如大保险公司靠谱!大家都是一样的!

买保险是大公司好还是小公司好?感兴趣的小伙伴可以看看学姐的这篇文章:

哪个保险公司比较好,到底是选大公司还是小公司?baoxian.2239.com

误区2、保险公司倒闭了,我们的保单就没用了。

根据《保险法》第92条规定:经营有人寿保险业务的保险公司被依法撤销或依法宣告破产的,其特有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

这说明保险公司是有破产可能的,但是只要是合法生效的保单,在保单保障期间,它的效力都是不会消失。如果承保公司破产了,那么监管机构会指定下一家保险公司来接管这些保单。

保险公司破产了,我们的保单怎么办呢?更多内容,可以看这里~

保险公司破产了,我买的保险怎么办?baoxian.2239.com

所以,怎么选择保险公司?我们首先要看保险公司的重要分析指标,同时还要注意避开误区,这样才能最正确的判断保险公司是不是可信靠谱的。

总结:达尔文2号重疾险是哪家保险公司,相信小伙伴都已经知道答案了吧。总的来说,三峡人寿还是比较靠谱的。但是学姐还得啰嗦一句,我们买保险最主要的是看产品保障,保险公司只是补充考虑哦~