前段时间,百年人寿保险公司发通知,从10月15日到11月30日,康惠保2.0重疾险限时放宽核保条件。这意味着带病人群顺利投保的概率变大了,确实是一件好事。

今天学姐就来给大家讲讲康惠保2.0重疾险放宽了哪些疾病的核保条件,并给大家测评这款产品。在这之前,学姐先给大家分享一下带病投保的小技巧:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

康惠保2.0重疾险放宽了哪些核保条件?

康惠保2.0重疾险测评,是否值得买?

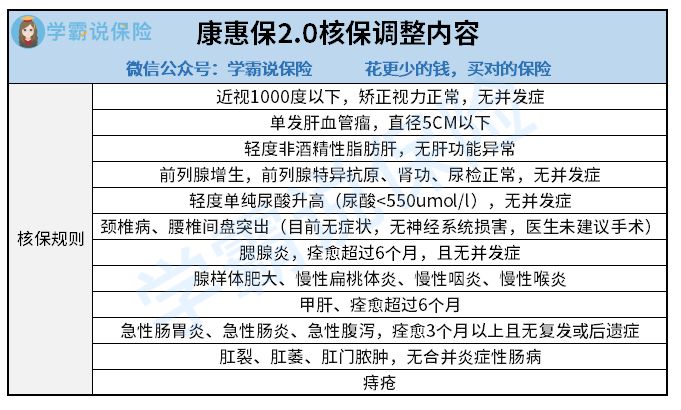

据百年人寿保险公司的通知,康惠保2.0限时放宽的核保条件主要有以下几点:

可以看到,很多疾病比如腮腺炎、急性肠胃炎在痊愈后不出现并发症的情况下,依然可以顺利投保康惠保2.0重疾险,还是比较宽松的。

而对于颈椎病、腰椎间盘这类上班族深受困扰的疾病,只要符合以下三个条件:目前无症状、无神经系统损害、医生未建议手术,就有机会顺利投保。

另外像我们常见的单发肝血管瘤,很多重疾险都会约定直径需要在4CM以下才能通过核保。而康惠保2.0重疾险放宽核保条件后,直径5CM以下的都可以通过核保,确实不错!

总的来说,康惠保2.0重疾险这次放宽核保条件确实是带病人群的一大福音,让他们在买重疾险的时候多出一个选择,确实值得夸!

二、康惠保2.0重疾险测评,是否值得买?直接来看康惠保2.0重疾险的测评表:

康惠保2.0重疾险优点:

(1)重疾额外赔付高

被保人60岁前罹患合同约定的重疾,康惠保2.0重疾险额外赔付60%基本保额。

康惠保2.0重疾险这个赔付比例在市面上算是很高了,举个例子,如果小周买了50万的保额,46岁的时候不幸罹患重疾,可直接获得80万赔偿款,确实很不错!

毕竟我们买重疾险就是想获得保障,能够在发生重疾后能覆盖一些潜在经济损失,赔得越多就越能解决问题。

说到赔付比例,大家也可以来看看市面上最高赔付比例的重疾险是哪款:

全国热门的136款重疾险对比表baoxian.2239.com

(2)前症额外赔保障

在众多普通重疾险中,康惠保2.0重疾险保持着百年人寿创新的前症保障优势,12种前症,一旦确诊赔付15%基本保额。

前症保障有哪些好处呢?我们先来了解下前症的定义是什么:

官方的解释是:重大疾病前高风险病症的简称。前症虽然看似病情轻,但放任不管的后果却非常严重。

想了解更多前症保障的内容,可以来看这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

康惠保2.0规定的12种前症主要是以下疾病:

像肺癌、宫颈癌、乳腺癌是目前非常高发的重疾,治疗需要花费不少钱,如果能在前症阶段及时发现并治疗,比较容易达到治愈状态。

所以前症保障非常实用,能在患者治疗前症的时候给予经济上的支撑。

(3)自带恶性肿瘤二次赔

首次患恶性肿瘤,间隔期3年,再确诊恶性肿瘤,额外赔120%保额。

首次患非恶性肿瘤的重疾,间隔期只需180天,再确诊恶性肿瘤,额外赔120%保额。

无论是间隔时间还是赔付保额,康惠保2.0重疾险都非常照顾被保人,切实帮助他们做好保障。

康惠保2.0重疾险缺点:

(1)等待期略长

康惠保2.0重疾险的等待期为180天,也就是半年左右。而目前重疾险在等待期上最优的是90天,相比之下康惠保2.0重疾险的等待期略显漫长。

(2)投保年龄范围较窄

康惠保2.0重疾险的最高投保年龄是50周岁,年龄较大群体可能就丧失投保机会了,确实遗憾!

除了这两点,康惠保2.0重疾险还有几点让人吐槽的骚操作,一起来看看:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

总结:康惠保2.0重疾险是一款保障全面、性价比高的单次赔付重疾险,含有前症保障、恶性肿瘤二次赔、豁免保障、身故保障等实用责任,是预算有限人群一个很不错的选择。