周末和朋友聚会,提到中国保险公司时,提到了太平洋保险时,我一朋友表示没听过。纳尼?虽说太平洋保险公司比不上人寿,平安的名声敞亮,但是在全国靠前的保险公司里,绝对有他的一席之。今天学姐就带大家来看看太平洋保险公司到底有没有“料”,别人知道的,我不允许你们不知道。这篇文章可以先预习下:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

不急,我带大家一起来捋一捋。

本文重点:

》太平洋保险公司实力综合评价?

》太平洋旗下产品值得入手吗?

一、太平洋保险公司实力综合评价?

评价一家公司实力如何,可以从以下几个方面:

1、偿付能力

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。

这两个指标具体为:

· 核心偿付能力充足率

· 综合偿付能力充足率

文绉绉的大家可能不太好理解,大家可以把保险公司想象成一个家庭:

核心偿付率:家庭的活期存款能偿还50%以上的债务;

综合偿付率:家庭的存款+股票+基金+其他可快速变现资产能偿还100%以上的债务。

银保监会也对偿付能力做了达标规定:核心偿付率>50%,综合偿付率>100%,风险>B。

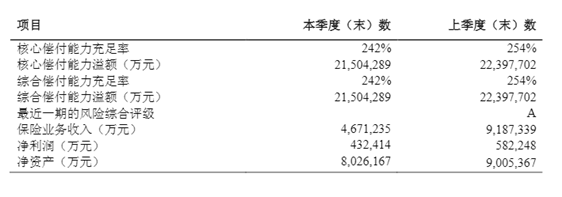

下图为太平洋人寿2020年第二季度的偿付能力数据:

· 太平洋人寿核心偿付率:242%

· 太平洋人寿综合偿付率:242%

都已达标,且综合风险评估为A,可以看到运营状况还是很不错的。偿付能力排行榜我也整理出来了,看来看看太平洋人寿有没有上榜吧。

2020年最全保险公司偿付能力排名榜baoxian.2239.com

2、理赔服务

买了保险就是为了保障,后期出险了能不能赔也至关重要。关键时候出幺蛾子,可不悲凉?

理赔服务这里必须拿捏的死死的

看一下保险公司2019年度的理赔报告表:

根据太平洋人寿的理赔年报,至2019年累计理赔数据如下:

· 理赔总额超150亿

· 理赔时效0.21天

· 理赔件数超310万件

可以看出,赔付速度非常快。

综合来看,太平洋实力杠杠的。

二、太平洋旗下产品值得入手吗?

太平洋旗下的产品太多了,一时半会也说不完。 最值得买的七大产品我把名单整理好了:

太平洋保险七大【值得买】的产品baoxian.2239.com

今天学姐详细测评一下它刚推出的一款医疗险——安享百万医疗保险。

先看一下产品形态:

具体产品分析:

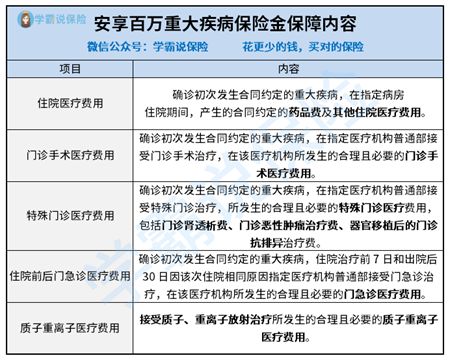

1、保障内容

主要分三个部分:

1) 一般医疗保险金

安享百万医疗的一般医疗保险金包括三部分:住院医疗费用(包括了重症监护病房)、门诊手术医疗费用、住院前后门急诊医疗费用。

2) 特定疾病医疗保险金

安享百万的特定疾病医疗保险金是一般医疗的两倍,保障不典型的急性心肌梗塞、轻微脑中风等55种特定疾病:

3) 重大疾病医疗保险金

安享百万的特定疾病医疗保险金保障105种重大疾病,确诊合同约定的重大疾病,住院医疗、门诊手术医疗、特殊门诊医疗、住院前后门急诊医疗和质子重离子医疗费用均在保障范围,初始年度限额400万。

2、增值服务

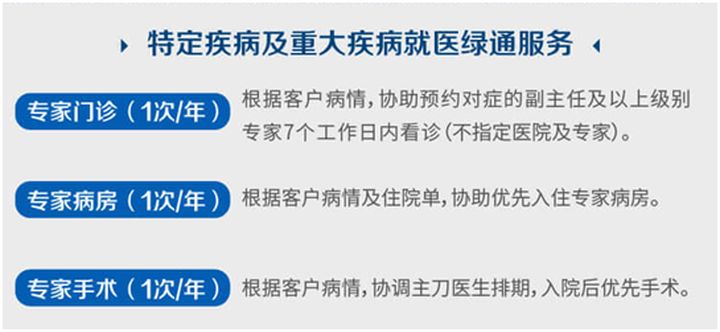

1) 就医绿通

安享百万的就医绿通服务是指针对特定疾病和重大疾病的,也就是说除了这160种疾病外,并不能享受到就医绿通服务。

2) 重疾二次诊疗

安享百万二次诊疗是指由北上广等国内专业医院副主任医师及以上专家提供二次诊疗意见,可通过面诊、材料复诊、病例会诊等方式。

3) 住院垫付,院后服务

住院垫付是指提前帮患者给一部分的钱,这个能解决燃眉之急。

院后服务主要包括:出院前院内上门评估;出院当日交通安排及陪护;院后居家照护指导书和远程居家照护指导,每年的数量会有限制。

综合来看:安享百万是一款保障期为15年的百万医疗险(15年的保障期为消费者提供了一个较为稳定的保障,期间即使产品停售、理赔过、身体变差也不会影响)。最高65岁可投保,常见的一般医疗、重疾医疗、特殊门诊等均涵盖,还扩展了特定疾病医疗等,保障充足,内容十分全面。

但该产品并非只有优点,毕竟世界上没有完美事物,关于该产品有哪些详细的缺点,可以移步到这篇文章get:

鼓吹能保15年的太平洋【安享百万医疗险】,这些缺点把我劝退了...baoxian.2239.com