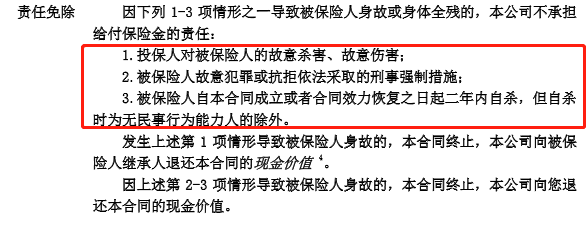

之前学姐看过一则关于保险的悲剧。一位母亲为了给患重病的女儿筹得医疗费,在购买保险后自杀,以此期望能获得保险金赔付给女儿治病。 然而,这位母亲不知道人身保险的免责条款之一就是“自杀”。 说保险条款晦涩难懂,还真不是夸张,所以学姐一直建议大家买保险之前最好咨询一下懂保险的专业人士,还有多学习一些保险小知识。 本文重点: 保险法中的“自杀免责条款” 投保人、受益人唆使、引诱被保险人自杀 除了自杀免责条款外,还有什么常见的免责条款 如上图中的条款所示,对于该条款,按年龄可以分为两种情况: 被保险人为无民事行为能力人。 自杀免责条款对未满8周岁的未成年人和不能辨认自己行为的成年人而言是无效的。也就是说,对于这一类人,在投保后2年内自杀,保险公司也还是需要赔付的。 因为,在法律上统一认定这两类人是不能辨认自己的行为的,即不知道自己的行为会带来什么样的后果,有什么社会意义。自杀对其而言,更多的是一种意外。 2.被保险人为限制民事行为能力人、完全民事行为能力人。 对于这一类人则适用自杀免责条款,在合同成立或复效后两年内不管是因何种原因自杀,保险公司都不需要负保险金赔偿责任。 在合同成立或保险合同复效2年后自杀的话,则还需要看自杀的原因是什么?比如,若是因为精神类疾病导致的自杀,而且在投保时没有如实告知相关的情况,那么这种情况由于违反如实告知条款,则是不赔的。 若符合法律上自杀的认定,保险公司则需要负保险金给付责任。 此外,需要注意的是意外险的保障内容虽然也有“以被保险人死亡为给付保险金的条件”——意外身故,但要注意这里的身故责任是有条件的,即因意外而身故。自杀行为的主观方面为故意,是不符合意外的定义的。 所以对于限制民事行为能力人和完全民事行为能力人而言,其在法律上是拥有辨认自己行为的能力的,所以对于意外险,不管是否在2年内,都是不赔的。 曾经有人问学姐,若 A为投保人,B为被保险人,C为受益人。A唆使B自杀,那么C能不能拿到保险金赔付。 学姐想说,法律可是很严谨的,漏洞不是那么容易钻的。 1、首先,在刑法上,唆使、引诱、协助、怂恿未成年人(未满14周岁)自杀,都属于犯了故意杀人罪。 所以这种情况无疑同时符合保险法第四十三条的规定,即“投保人故意造成被保险人死亡、伤残或者疾病”,所以保险公司不仅是不赔的,投保人还需要承担刑法责罚哦。 2、唆使、引诱、怂恿意志完全自由的人自杀。 对于这种情况,虽然不属于刑法上的故意杀人罪,但是唆使的主观目的是故意,所以保险公司是否需要承担保险责任还得看具体的情况,投保人的唆使在其中起到的作用是什么等。 综上,不义的主观目的,是无法获得保险的保障的。保险的目的是转移风险,而不是制造风险,保险具有的是射幸性,不是投机性。千万不要为了有价的保额,抛弃无价的生命和道德。 除了核爆、战争等不可抗力外,人身保险产品中常见的免责条款还有: 1、被保险人故意犯罪或者抗拒依法采取的刑事强制措施。 3、被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车。 不过,现在也有部分寿险产品的免责条款比较宽松,没有将酒后驾驶等排除在保险责任之外。 如华贵大麦人寿保险公司的大麦定寿2020。对于这款产品学姐就不在这多说啦,感兴趣的朋友,可以看看下面的文章。 买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com 一、保险法中的“自杀免责条款”

一、保险法中的“自杀免责条款”

意外险怎么挑?如何定义理赔?一文解析!baoxian.2239.com

意外险怎么挑?如何定义理赔?一文解析!baoxian.2239.com

2、被保险人服用、吸食或注射毒品。华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

买保险2年后自杀一定能赔吗?

1646次 2021-01-14

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

10226次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10375次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9330次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10396次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

10085次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10356次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10745次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10186次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10328次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10540次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10256次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

11152次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10551次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9511次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

9083次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8754次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11505次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10479次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8844次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9944次 2022-03-03