人身保险的核保从严格到宽松分别为医疗险、重疾险、寿险、意外险,特别是医疗险和重疾险这两种健康险对被保人的身体条件审核最为严格,如果听力障碍者投保,结果通常为除外承保或者是拒保,不过具体还需以保险公司的核保结果为准。

很多人在患病后才意识到保险的重要性,但是带病投保还真不是件易事,那带病怎么买保险?怎么样正确投保? 一文告诉你:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

本文重点:

一、听力障碍可以买保险吗?

二、听力障碍买保险需要注意什么?

一、听力障碍可以买保险吗?

首先,听力障碍是可以买保险的,不过与标体相比,这类群体买保险需要通过更严格的核保环节,能够投保的产品也有限,听力受损的原因、听力受损的程度等因素都会影响投保结果。

下面我们来看看重疾险、医疗险、寿险中有关听力问题的核保规则:

1、重疾险

重疾险是给付型保险,只要罹患符合合同要求的重疾,就能够获得一笔保险金,具体保障这些重大疾病:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

以目前热门的三款重疾险健康告知为例,来看看重疾险对听力有什么要求:

信泰达尔文3号和复星联合六六六重疾险对于听力障碍还是较为友好的,只询问了是否为先天性或满3周岁、是否伴有语言能力障碍,如果符合条件,可以除外承保,不保单耳失聪、人工耳蜗植入术、双耳失聪等听力相关疾病;而昆仑健康保2.0就没有那么友好了,较为严格,只要存在听力下降或受损的情况即拒保。

可以看到,听力障碍还是可以投保重疾险的,不过能否顺利投保还需通过核保,友好的重疾险一般除外承保,如果健康告知严格,那就可能面临拒保的风险。

如果你想了解达尔文3号和复星联合六六六,戳这:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

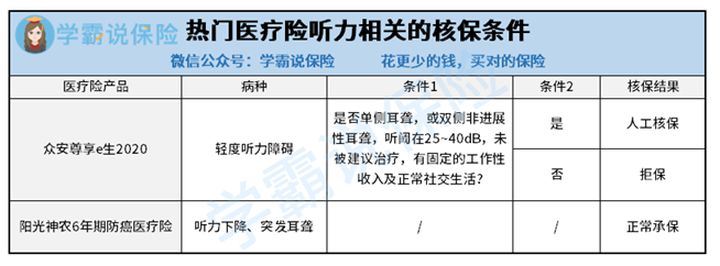

2、医疗险

医疗险是报销型保险,实报实销,可以分为小额医疗险、百万医疗险、防癌医疗险。

以最常见的百万医疗险和防癌医疗险为例,来看看它们的健康告知对听力的要求:

众安尊享e生2020是一款百万医疗险,健康告知较为严格,虽有智能核保,但只要触发条件,就会转为人工核保,核保结果一般为除外承保或者拒保;阳光神农6年期防癌医疗险的健康告知比百万医疗险宽松,但是它的保障范围也较小,只保癌症,听力下降或突发耳聋都可以正常承保。

百万医疗险的健康告知比较严格,所以听力障碍者投保可能被除外承保或拒保,这里也送上一份百万医疗险的对比表:

超全!国内热门百万医疗险对比表baoxian.2239.com

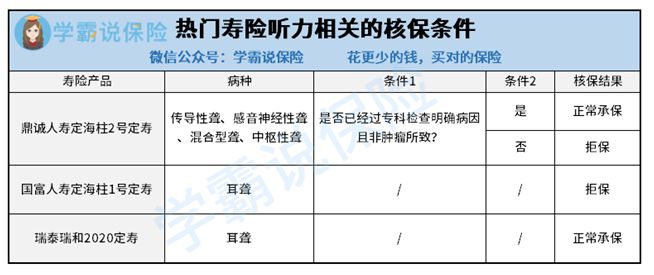

3、寿险

虽说寿险的健康告知不及重疾险和医疗险严格,但是部分产品对听力的要求还是很严格的,例如:

国富人寿定海柱1号最为严格,耳聋直接拒保;鼎城人寿定海柱2号要求耳聋已确定病因且非肿瘤所致即可正常承保;而瑞泰瑞和2020定寿最宽松,耳聋也可正常承保。

如果你想了解瑞泰瑞和2020,戳这:

被网友吹爆的【瑞泰瑞和】还有这些缺陷...baoxian.2239.com

二、听力障碍买保险需要注意什么?

既然我们了解了听力障碍是可以买保险的,那买保险时需要注意什么?怎样可以更顺利的买到保险?下面来说说听力障碍买保险的注意事项:

1、如实做好健康告知

健康告知是决定消费者能否顺利投保和理赔的重要环节,为保证自身利益,如实告知是很有必要的,如果没有如实告知,一旦出险,可能会被拒赔,引起理赔纠纷。所以如果健康告知提及听力相关的问题,一定要如实回答,那如果没有问到的话,要不要主动提及呢?看这里:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、选择健康告知宽松的产品

每家保险公司的不同产品,在健康告知方面都存在不同的内容,严苛程度也不同,要想顺利投保,尽量选择健康告知宽松的产品。

除上述技巧之外,还有其他的小技巧能够帮您顺利带病投保,投保时按这5个步骤走,大大提高投保成功率:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com