一直以来,小额医疗险凭借着超低理赔门槛受到了宝爸宝妈的热捧,成为了宝宝们必备的医疗险产品。

今天我们要来聊的这款产品就是平安推出的小额医疗险——平安宝贝守护计划2.0,据说升级之后的平安宝贝守护计划2.0号称是“保障最足的小孩医疗险”。

那平安宝贝守护计划2.0升级了什么?到底值不值得各位宝爸宝妈入手呢?可以直接戳这了解:

平安宝贝守护计划2.0升级归来,这个毛病还是没改!baoxian.2239.com

平安宝贝守护计划2.0升级归来,这个毛病还是没改!baoxian.2239.com

本文重点:

一、关于小额医疗险的那些事!

二、平安宝贝守护计划2.0值不值得买?

一、关于小额医疗险的那些事!

1、小额医疗险是什么?

小额医疗险是相对于百万医疗险、高端医疗险来说,保额较低的一类医疗险产品。

小额医疗险主要解决小病的医疗报销问题,包括普通小病住院、意外住院医疗费、自费药、门诊费用等,报销限额一般为十万元以下,免赔额十分低,大多是0免赔;同时,因为保额低,所以小额医疗险的保费也相对较低,不过有些包括门诊费用报销的小额医疗险,保费会贵点。

如果你想了解更多的小额医疗险知识,可以看这份资料:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

2、小额医疗险的挑选思路

①先买百万医疗险再配置小额医疗险

首先,百万医疗险是大病医疗保障的基础,小额医疗险再优秀也只是辅助,只能作为百万医疗险的补充保障,所以配置一份优秀的百万医疗险再选择小额医疗险才是正确的配置思路。

这里也整理了国内热门的百万医疗险对比表,总有一款适合你:

超全!国内热门百万医疗险对比表baoxian.2239.com

②健康告知要选宽松的

作为一款小额医疗险,它一个很大的优势是理赔率高,如果健康告知变严格了,那它的理赔率势必会降低不少,所以大家选购时候要细心,尽量选择健康告知宽松的小额医疗险。

③首选零免赔额

小额医疗险最大的作用在于补充百万医疗险的免赔额问题,所以如果购买的小额医疗险还存在免赔额的设定,能报销医疗费用就变少了,所以尽量选择零免赔额或者免赔额较少的小额医疗险。

二、平安宝贝守护计划2.0值不值得买?

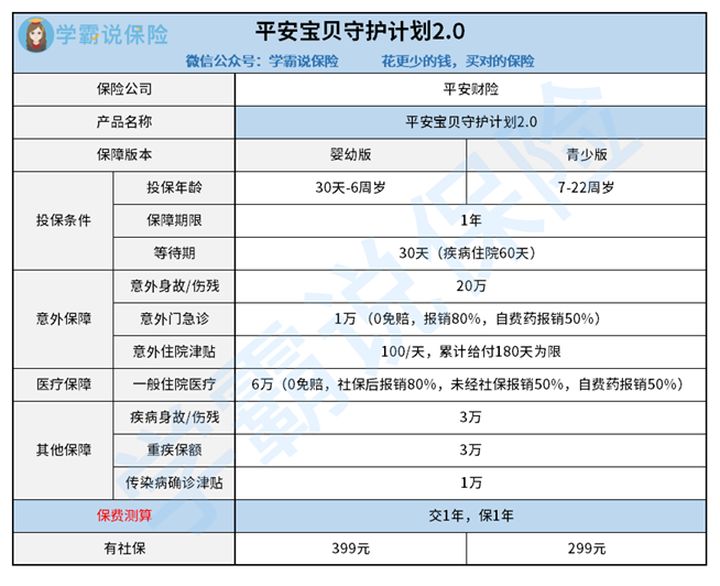

下面就来看看平安宝贝守护计划2.0的保障精华图吧:

在投保条件方面,平安宝贝守护计划2.0有两个版本可选,分为婴幼版和青少版,这两个版本针对的年龄阶段不同,婴幼针对的是30天-6周岁的群体,青少版针对的是7-22周岁的群体,同时保费也有所差异;在保障方面,平安宝贝守护计划2.0涵盖医疗保障和意外保障,另外还有重疾和特定传染病保障。

那平安宝贝守护计划2.0有什么优缺点呢?下面我们就来一探究竟。

>>平安宝贝守护计划2.0的优点

1、平安宝贝守护计划2.0保障全面

平安宝贝守护计划2.0涵盖医疗保障和意外保障,具体包括疾病/意外住院医疗、疾病身故/全残、意外身故/伤残、意外门急诊以及意外住院津贴;另外,还有30种重疾保障和甲乙类传染病确诊津贴,保障全面,满足日常医疗保障需求。

2、平安宝贝守护计划2.0可报销自费药

目前市面上很多小额医疗险产品都是只限社保内报销,而平安宝贝守护计划2.0不仅包含社保范围内富人医疗费用,还可以报销自费药,报销比例为50%,这点很不错!

>>平安宝贝守护计划2.0的缺点

1、平安宝贝守护计划2.0报销比例低

平安宝贝守护计划2.0的意外医疗和住院医疗报销比例只有80%,相比市面上其他100%报销的小额医疗险,平安宝贝守护计划2.0的免赔额确实不太友好啊!

更过分的是,升级前的平安宝贝守护计划的意外医疗100%报销,住院医疗可以报销90%,另外,自费药的报销比例为60%。这么一对比,怎么升级之后的平安宝贝守护计划2.0各方面的报销比例还变低了呢?这操作学姐真是不懂!

如果追求高报销比例,不妨看看这十款超高性价比的小额医疗险:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

2、平安宝贝守护计划2.0续保条件差

平安宝贝守护计划2.0并不保证续保,续保需要重新审核,也就是说如果身体健康发生变化或理赔过,那第二年就不能续保平安宝贝守护计划2.0了,另外,这类理赔率较高的小额医疗险产品,还会面临着停售的风险。

总的来说,平安宝贝守护计划2.0虽然保障较为全面,但是也存在报销比例低、续保条件差等不足,性价比一般,如果追求高性价比,建议还是多看看其他同类产品。

那除了小额医疗险外,宝爸宝妈们还需要给孩子配置什么保险呢?这里送上一份孩子保险配置攻略,建议收藏:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com