如今生活水平上来了,大家都开始注重理财了。股票、基金、年金险等等各种各样的理财工具看得是眼花缭乱,要怎么选好呢?

股票高风险高收益,没有点经济基础和风险承受能力还真不敢碰;基金稍微比股票稳一点,但是没有点专业知识储备,想要玩转基金可不容易;那年金险呢?作为保险中的理财工具,不仅比股票和基金稳健,还不用自己操作,交钱给保险公司就完事了,方便省事。

因此,年金险也成为了很多人首选的理财工具,那年金险怎么选合适?怎么避开年金险的坑?看这一篇文章你就知道了:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

一、年金险是什么?

二、购买年金险需要注意什么?

三、如何比较哪款年金险比较好?

一、年金险是什么?

年金险是指投保人或被保险人一次或按期交纳保险费,保险公司以被保险人生存为条件,按年、半年、季或月给付保险金,直至保险合同期满或被保险人死亡的一种理财保险。

通俗来说,就是一个交钱和返钱的过程,被保险人先交保费给保险公司,到了一定的时期,只要被保险人活着,保险公司就会定期返还保险金。

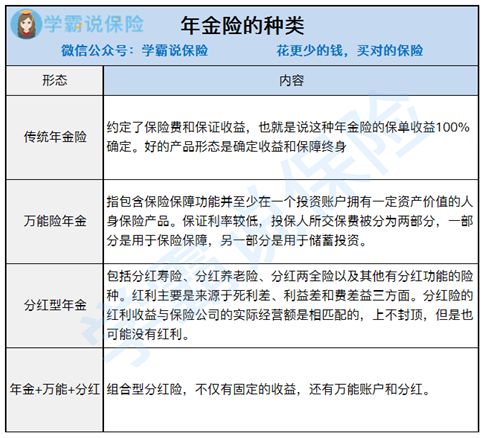

目前市面上常见的年金险大致分为四种,如下图所示:

1、传统年金险:固定收益

传统年金险的收益是白纸黑字写在保险合同上的,可领取的保险金是固定可计算的,不存在不确定性,适合做养老金和教育金。

2、万能型年金险:固定收益+万能账户

万能型年金险在传统年金险的基础上,多了一个万能账户,从年金账户返的钱,会自动进入万能账户产生收益。

这里要注意了,进入万能账户可以计息的是“返还金”,而不是每年所交本金;至于万能账户的收益有多少,这就难说了,虽有保底利率,但保证利率之上的投资收益存在不确定性。

万能险也有一个万能账户,那万能险又是保什么的?跟万能型年金险是一样的吗?来看看:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

3、分红型年金险:固定返还+分红

分红型年金险分两部分,一部分是合同约定好固定给付的保险金,另一部分是根据保险公司经营情况给付的保险金。

注意!分红是根据保险公司经营这份保险所获得的收益情况来进行计算,不是保险公司的整体盈利,客户能拿到多少分红完全由保险公司说了算。

既有保障还有分红,还有这等好事?可别被“分红”迷惑了,分红型保险的投诉率可不低。为什么?看这里你就知道了:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

二、购买年金险需要注意什么?

保险姓保,它最主要的功能是保障,而不是理财。“先保障后理财”是买保险的原则之一,年金险几乎没有杠杆作用,无法抵御意外、疾病风险,所以在没有做好基础的重疾险、医疗险、意外险和寿险保障之前,是不建议只买年金险的。

那如何做好人身保障?不同年龄阶段我们需要做的人身保障都不同,一文告诉你不同年龄段怎么买保险合适:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

那在做好人身保障之后,而且有一定的经济基础,手头有闲钱了,要不要买年金险呢?

首先,你要确认自己属于下面哪一类群体:一是花钱如流水,不爱存钱,完全不懂什么是理财;二是自控力强,能存钱会投资,有耐心。

如果你是后者,那可以不用买,因为年金险的优势在于利用时间进行财富积累,懂得存钱理财的你,能够手动达到它的优势,而且还能通过理财合理分配资金,所以购买年金险的必要性不大。但是事实上,投资有风险,大部分人即使会储蓄,也会往往高估自己的投资能力,无法在周期波动的行情里保住本金。

其次,年金险流动性较差,在购买年金险之前,需要问自己一句,如果在失去收入的情况下,靠积蓄能撑多久?

因为年金险的投资周期比较长,不能随取随用,而且前几年保单的现金价值通常非常低,如果遇到突发情况需要退保,那损失惨会十分的大。年金险是长线投资,如果要买年金险,那就要合理分配好现金流,既要考虑现在的支付能力,也要考虑未来十年能否持续负担这个压力。

三、如何比较哪款年金险比较好?

年金险作为一款理财险,收益是它的核心竞争力,保障方面吹得再好的年金险,收益太低,那也是一款不合格的年金险。

想要比较哪款年金险比较好,那就要看它的收益率,而IRR就是衡量年金险收益率的指标,有着“年金险的照妖镜”之称。

IRR,即内部收益率,指的是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率,体现的是资金的时间价值。

简单来说,我们都知道资金的价值会随着时间的变动而变动,例如十年前的一块钱可以买5颗糖,如今的一块钱可能连1颗糖都买不到,也就是说现在的一块钱不如十年前的一块钱值钱,这就是资金的时间价值,而IRR就能很好的体现资金的时间价值。

年金险是长线投资,它的收益需要长时间复利来体现,所以想要挑到一款收益高的年金险,不能只看业务员吹嘘的“总收益”,而是要看IRR收益率,它最能直观地反映年金险的收益到底怎么样,能在多大程度上抵御通货膨胀。

最后,学姐呕心泣血熬夜测评了热门年金险,盘点出了这十款今年最值得买的年金险,来看看它们的收益如何?能否达到你的期望:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!