关于年金险话题,其实大部分保险业务员都是以攒钱的形式来介绍,把年金险当成一个理财产品,导致很多朋友一听到年金险就会去计算它的收益,然后发现收益没那么高就觉得被骗了,就纷纷开始抵触年金险,那么真实的年金险到底是什么样子呢?

大家不妨看看这篇文章, 帮您打破对年金险的固有印象:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

学姐今天写的这篇文章主要是来给大家详细介绍万能型年金险,将以中华稳盈一生养老年金保险(万能型)为例,测评内容正式开始!

中华稳盈一生养老年金保险(万能型)的测评重点:

中华稳盈一生投保有啥规则?

中华稳盈一生保障哪些内容?

中华稳盈一生的背后公司可靠吗?

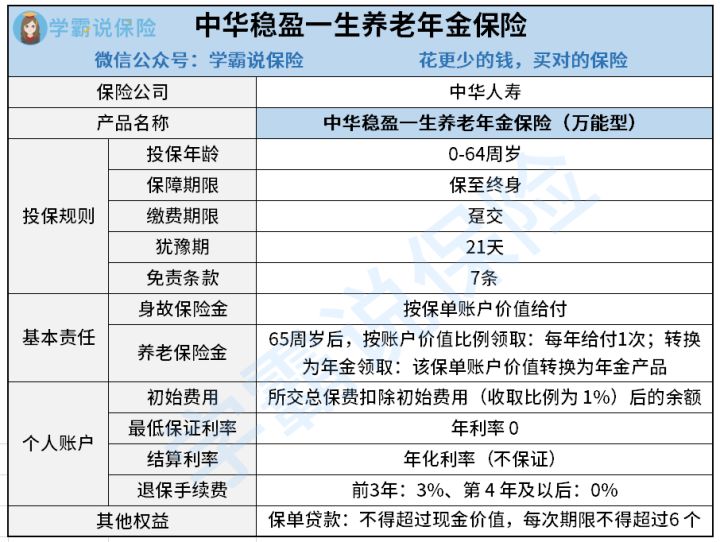

根据中华稳盈一生养老年金保险(万能型)的产品条款,学姐帮大家制成下面这张产品图:

图中可见,中华稳盈一生是一款万能型养老年金保险,含有个人账户,具体的产品内容分析可分为下面两点进行阐述:

一、中华稳盈一生投保有啥规则?

根据中华稳盈一生的投保须知中可知,该产品适合0岁至64周岁的人群投保,投保年龄层面算是广泛了,但是可选的规则极其有限,被迫买了保至终身且要一次性缴费,要知道,保至终身的年金险产品的价格是不低的,这款产品也太鸡肋了吧!

不过,学姐发现中华稳盈一生这款养老年金保险的犹豫期有21天,犹豫期也叫冷静期,指的是投保人在收到保险合同后一定天数内,如不同意保险合同内容,可选择退保,且在犹豫期内容退保可退换全部保费。

关于保险的一些知识,学姐建议大家还是有必要提前去了解,别入了坑都不知道:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

学姐简单聊聊中华稳盈一生的投保规则后,下面即将进入该产品的保障内容时刻,请大家不要乱跑,耐心观看甚好!

二、中华稳盈一生保障哪些内容?

跟大部分养老年金保险一样,中华稳盈一生也包括养老保险金和身故保险金这两个基本保障责任,详细条款的规定也是有特点,请看下文:

1、身故保险金

这个比较好理解,当被保险人身故即按被保险人身故之日的保单账户价值给付身故保险金。

既然这边谈到了保单账户,索性学姐也给大家分析中华稳盈一生的个人账户,该账户的区别其他万能型年金保险的地方在于最低保证利率,大部分产品都是2.5%-3%左右,而今天这款产品是年利率0,也就是说收益不高且没有保证,学姐实在找不出哪里可以夸一夸了。

市面上比中华稳盈一生性价比更好的万能型年金保险也不少,学姐推荐在这份榜单,帮助大家挑选:

新鲜出炉!十大值得买的万能型年金险大盘点!baoxian.2239.com

关于个人账户部分没什么好讲的,学姐就不啰嗦了,下面大家继续来看看这次产品的养老保险金部分条款吧!

2、养老保险金

中华稳盈一生的养老保险金有两个给付方式,具体规定如下:

(1)按照账户价值比例领取:自被保险人生存至65周岁后的首个保险合同周年日起,按保单账户价值的一定比例每年给付1次养老保险金;

(2)转换为年金领取:被保险人生存至65周岁后的首个保单周年日,按照约定将该保单账户价值转换为公司当时的年金产品,合同终止。

以上内容也是中华稳盈一生的一个特点,可以把养老保险金转换成年金,这也是消费者的一个权益,此外还有保单贷款等其他权益。

看过学姐文章的朋友就清楚了,每次写完产品测评学姐都会给大家一个福利,今天是什么福利呢?请大家赶快查收吧:

买保险前要不要体检?听说会影响理赔!baoxian.2239.com

可能有很多朋友不理解中华人寿是一家怎么样的保险公司,下面学姐已经帮大家梳理好了!

三、中华稳盈一生的背后公司可靠吗?

中华稳盈一生的背后公司是中华联合人寿保险股份有限公司,简称“中华人寿”,是中华联合保险集团股份有限公司的旗下公司,成立于2015年,总部设在北京,注册资本金为人民币18亿元,2019年公司保费收入20.23亿元,资产总额50.61亿元。

此外, 评价一家公司实力好不好,也要从偿还能力这一点出发,中华人寿2020年第二季度的综合偿还能力充足率为186.51%(符合银保监会要求),且最近一期的综合风险评级为B类。

看到这里,评判一家保险公司的实力怎么样?除了公司地位、偿还能力,更多标准大家也可参考这里:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

整体来看,中华稳盈一生养老年金保险万能型的性价比不高,学姐不推荐买!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!