女性随着年龄的增长,身体会出现很多毛病,比较常见的就是乳腺结节,因此有很多女性朋友跑来问学姐:

“体检发现有乳腺结节,可以买保险吗?”

“乳腺结节是什么?严重吗?”

“有乳腺结节做健康告知如实回答吗?会不会无法通过?”

查出了乳腺结节后再去买保险,是有可能拒保,但也不用担心,学姐送上一份攻略,帮助你带病情况下也能买到保险:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

本文重点

一、什么是乳腺结节

二、有乳腺结节可以买的保险有哪些?

三、有乳腺结节买保险时注意什么?

一、什么是乳腺结节?

乳腺结节是一种症状,较小的乳腺肿块可称之为乳腺结节,看似威胁性不强,但会有恶性病变的可能,常见的病变有乳房感染、脂肪坏死、纤维囊性变、纤维腺瘤、单纯性囊肿、导管内乳头状瘤、乳腺癌。

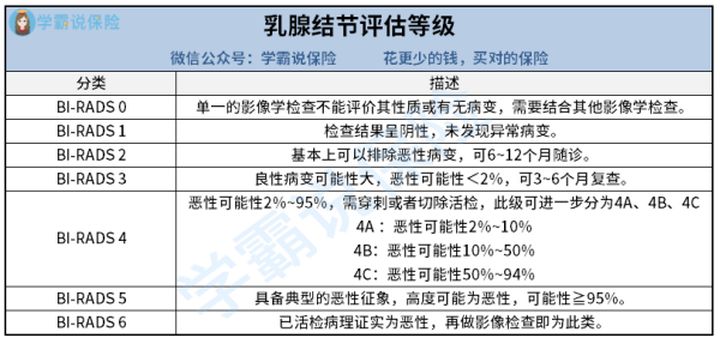

一般来说,乳腺结节根据评估等级分为以下等级,如果发展到4级以上,意味着恶性病变的概率就很高了。

此外,乳腺结节不止女性要预防,男性也要注意,乳腺癌患者中就有1%~2%是男性,一旦罹患乳腺结节,买保险可以说是难上加难。

二、有乳腺结节可以买的保险有哪些?

接下来给大家介绍患有乳腺结节,可以买的保险,小伙伴们也可以直接看看这篇文:

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

1、重疾险/医疗险

重疾险和医疗险的健康告知比较严格,对被保人的身体健康状况要求比较高,但还是有相对比较宽松的。

下面是学姐帮大家从市面上众多产品中挑选出对乳腺结节这方面要求比较宽松的几款重疾险、医疗险产品,大家可以参考参考:

(1)重疾险

超级玛丽3号Max和达尔文3号:如果乳腺结节患者经过手术治疗后病理为良性且半年内乳腺B超检查正常,选择信泰人寿的超级玛丽3号Max和达尔文3号都可以正常承保,即使最近乳腺B超检查结果异常,也是有正常投保的可能。想要了解这两款产品可以看看下面的测评:

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

复星联合六六六:如果近半年乳腺结节为1-2级,或者已发现乳腺结节超一年,半年内有做过检查,乳腺结节为1-2级,选择复星联合六六六,这款重疾险的核保条件比较宽松,可正常承保。复星联合六六六号称各种结节的人群都可投保,不过它还有个缺陷我们要注意:

非标体就选复星联合六六六?这个坑你要留意了...baoxian.2239.com

百年人寿的康惠保2.0:如果BI-RADS为0级或3级,未有4级以上,百年人寿的康惠保2.0可以除外承保,除外承保指除外责任承保,就是可以投保,但是相关的疾病一概不管。大家对百年人寿的康惠保2.0感兴趣的话,可以看看这篇文章了解具体内容:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

(2)医疗险

复星联合超越版2020:如果经过手术治疗,保留双侧乳房,术后确诊为良性且没有出现过乳房结块或肿块,我们可以正常投保复星联合超越版2020医疗险。不过,在买复星联合超越版2020之前我们要看看这几个漏洞对我们影响大不大:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

众安的尊享e生2020:如果半年内有检查且BI-RADS最高等级为1-3级,我们可以选择众安的尊享e生2020除外承保。如果要买众安的尊享e生,我们先看看这些不足能否接受:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

2、意外险

市面上大多数意外险是不用健康告知的,意外险保障意外风险,所以对被保人的健康状况不严格,患有乳腺结节的人也可以购买意外险。

挑选意外险时,选择短期意外险优于长期,然后主要看意外身故和伤残/伤残、意外医疗的疾病保障是否齐全,附加保障最好有猝死保障责任。学姐已经为大家整理了这些优秀的意外险产品,大家快来看一看:

2021年,最值得买的意外险都在这里了baoxian.2239.com

3、寿险

寿险对人的健康状况也不是很严苛,有些产品甚至不会问道乳腺结节这方面的疾病,例如华贵大麦2021这款定期寿险就不会问到乳腺结节的问题,是乳腺结节患者的福音。想了解华贵大麦2021定期寿险的具体内容,大家可以看看学姐写过的这篇详细测评:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

三、有乳腺结节买保险时要注意什么?

1、健康状况要如实告知

健康告知可以说是投保的拦路虎,层层提问就筛选了一大批人,真的是“保险不是有钱就能买到”。

而如果没有如实告知,被拒保还算轻,万一被认为是骗保,那就麻烦了,严重可能会面临牢狱之灾!

所以健康告知一定要如实告知,绝不能有隐瞒!患有乳腺结节投保时健康告知怎么做?把握好学姐的这几个小技巧,健康告知就不用愁啦:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、选择有智能核保的产品

保险核保的形式有人工核保和智能核保,智能核保是设定好问题来询问投保人的,填写健康告知时只要如实回答就可以,相对来说比较宽松,被拒保也不会留痕,不影响投保其他产品,因此乳腺结节最好选择带有智能核保的产品。