国富人寿其实还算是一直比较给力的公司,只不过成立的比较晚,名气不显。

但即使没有听过这家公司,那你一定听过说它家大股东,其中之一就有唯品会信息科技有限公司。

不过即便是公司背景实力强大,也总有那么一两款拖后腿的产品。

比如国富人寿国富民康重疾险,就不是那么给力,前不久才测评过如下:

买了国富人寿「国富民康」的人,你可要小心了!baoxian.2239.com

买了国富人寿「国富民康」的人,你可要小心了!baoxian.2239.com

当然也有像嘉和保这种有特色性价比高的重疾险,一般重疾险都是男性投保比较贵,但嘉和保不是。

男性投保嘉和保还是有一定费率优势,完整测评奉上:

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

咱们再来详细看看看看国富人寿的嘉和保到底靠谱不靠谱:

本文重点:

1.嘉和保保什么?性价比高?

2.如何投保嘉和保?选终身带身故?

国富人寿嘉和保保障如图:

1. )重疾赔付力度

嘉和保在保单前15年且未超过50岁之前能往外赔付50%,即相当于买50万保额,能直接赔付75万,加量不加价,值得赞一把。

额外赔付其实相当于多买重疾保额,多赔付一笔钱就能减轻罹患重疾时的经济压力,但保额也不是越高越好,至于买多少建议你看看我的这份盘点:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2)保障全面

重疾险是市面上这诸多保险类型中最为复杂的,很多重疾险是没有保障中症的,而中症和轻症确是能够降低理赔门槛的。

中症和轻症都是重疾的前中期,关于它们之间的关系,我之前也讲过,如下:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

嘉和保保障轻症、中症以及可附加癌症二次赔,而且赔付比例相比市面上的这些重疾险还是比较占优的。

全国热门的136款重疾险对比表baoxian.2239.com

嘉和保在以上比较有优势的情况下,价格还不贵,尤其是附加上癌症二次赔带身故之后性价比够高。

至于为什么咱们来具体讲讲

2.如何投保嘉和保?选终身?1)选定期还是选终身

从保障时间上来讲,选终身是最优解。

重大疾病发生的概率是自40岁后上涨是非常快的,而保终身一方面是保障时间更久,另外一方面年纪越大罹患重疾的概率就越大。

自然,保终身的重疾险价格必然是不会便宜的,毕竟出险概率增大了。

所以我的建议是如果预算充足的话就买保终身的重疾险,而嘉和保确实价格便宜、尤其男性投保性价比更高。

如果预算有限也不妨考虑这些定期重疾险,可以看看我盘点的的这几款:

十大便宜好价的重疾险大盘点!baoxian.2239.com

2)要不要带身故

长期重疾险一般都有现金价值,咱们可以简单把现金价值理解为如果退掉这份保险究竟能退多少钱,现金价值一定程度上代表了这份合同的价值。

前几次就要不要带身故的这个问题引起的讨论我总结了一篇文章,

买保险不带身故也可以?太天真了吧?baoxian.2239.com

我简单来谈其中一个,如图:

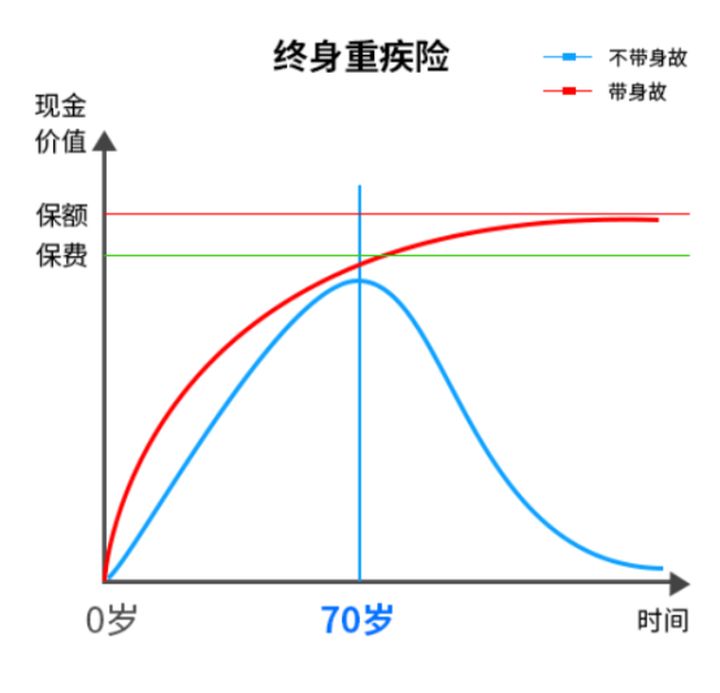

可以从图上看到终身重疾险带身故的现金价值最终超过我们所交的保费,接近保额。

而不带身故的保终身的重疾险则只会无限接近于所交保费,当然其中都是没有考虑到钱是有时间价值的这因素。

但同时我也一直强调,缴费时期尽量选择长一点,这样的话,一是缴费压力比较小,二是钱有可能在未来并不值钱。

就和咱们还房贷一样的,初感觉缴费会比较多,但随着时间就会感觉几乎没有什么压力了。

关于重疾险的现金价值我也总结过,如下:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

而男性投保保终身带身故的嘉和保价格便宜,性价比很高,且身故也不只有现金价值这一个作用,建议详细阅读上文链接。

在明年2月份之后旧定义重疾险就没有了,想要投保的话,还是多多关注一下。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!