高危职业从业者要买保险确实在职业限制上会吃点亏,毕竟职业风险也是保险公司制定价格需要衡量的一部分,但偏偏高危职业者是非常需要保险保障的,学姐从各个险种中挑了几个高危职业从业者都有机会正常承保的产品,一起来说说应该如何选吧。在详细分析之前,先捋一下买保险之前要注意的问题:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文要点:

职业分类是什么,高危职业包括哪些?

高危职业有哪些保险可供选择?

一、职业分类是什么,高危职业包括哪些?

在保险中,一般会划分六类职业,而划分的理由是根据风险性来的。风险越低的,等级越低,风险越高发生意外事故的几率就会越高,等级也会增加。

也可以这样理解:1-3类属于低风险职业,4类属于中度风险职业,5-6类属于高风险职业。

学姐总结了一下,不同类别对应的部分职业如下:

1类:内勤人员、文职、前台、公务员、会计、研究人员、分析人员、技术人员、程序员、教师、编辑等

2类:推销员、列车乘务员、清洁工人、导游、水产&农业&畜牧业人员等

3类:出租车司机、维修人员、化工操作员、巡逻警察、养殖工人、厨师、物业保安、健身教练等

4类:交警、电梯维修工、制造工、货车司机、木匠、车床工、水电工等

5类:电工、车工、建筑人员、刑警、采矿工、高空作业、地质勘测人员、救生员等

6类:消防员、飞行员、水手、防爆警察、潜水教练、钻探工等

不过保险行业内对职业的具体归类并不是固定的,每家保险公司的分类会有不同,比如货车司机这一职业,部分公司将其归为4类,部分公司归为5类。

而且不同的险种对于职业的归类也可能不相同,比如“船长”这一职业,医疗险可能将其归为1类,意外险可能归为6类。具体属于哪类还要以产品为准。

如果自己没有投保经验,可以先看看这篇基础的科普干货:

二、高危职业有哪些保险可供选择?

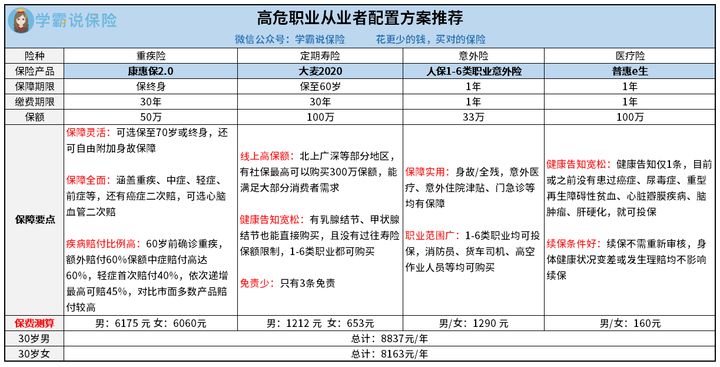

高危职业配置四大险种是比较基础的,而且现在也有很多不错的产品可供高危职业人群投保,学姐整理了一个高危职业人群可投保的方案,先看看具体的保障内容吧:

重疾险选择了康惠保2.0:这款产品是1-6类职业人群可投保,保障12种高发前症,赔付15%保额,看上起好像不起眼,但是却明显提高了疾病的治愈率和赔付概率。60岁前确诊重疾,可赔付160%基本保额,可选保至70岁或终身,可不含身故责任,灵活度在线。可惜的是,康惠保2.0即将下架了,想要购买这款的话建议抓紧点,不妨先看看这篇详细测评:

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

寿险选择了大麦2020:大麦2020的缴费期限比较灵活,不仅可以按年份最长30年缴,还可以按岁数,最长缴至70岁,给了消费者更多的选择空间。另外这款保险的健康告知也同样宽松,没有问询吸烟、喝酒、怀孕、家族病史、结节、肿块,也没有问询累计保额,给了更多人选择的机会。

不过大麦2020还有一些小猫腻,建议大家在投保之前先看看这篇:

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

医疗险选择了普惠e生:普惠e生是史上投保门槛最宽松的百万医疗险,健康告知只有一条!这条健康告知仅仅问到以下过往疾病和手术。并没有涉及常见的结节、肿块等疾病,也没有涉及吸烟、喝酒等生活习惯,绝大部分人都可以投保。另外,普惠e生的保费也很便宜,16周岁-40周岁,有社保的情况下,保费都是160元。

意外险选择了人保1-6类职业意外险:这款产品不同的职业允许投保的保额会不一样,它最大的优势在于意外医疗保障非常到位,不仅社保内最高可报销5万元,还有事故门急诊保障,一次最高可保500元,不限次数。另外,还有意外住院津贴,免赔3天之后,每天补贴100元,最高可补贴9000元,对于容易受伤的高危职业来说,也是比较实用的。

总结一下吧,保险配置的问题其实是很灵活的,只要不是很极端的健康问题或者7类以上的职业,基本上现在都有很多针对性很强的产品可供选择,保险行业的规定也一直在因时而变,说不定现在的高危,到以后就不算高危了,但是说到底还是应该尽早规划保险保障,这样才是对自己和家人负责。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!