寿险,就是预防家庭支柱倒下的“预备接力选手”。

今天,学姐就给大家说一下,定期寿险该怎么买。

本文重点:

>>定期寿险是什么,有啥优缺点,适合哪些人买?

>>定期寿险应该怎么买?

>>性价比超高的定期寿险推荐!

一、定期寿险是什么,有啥优缺点,适合哪些人买?

定期寿险,是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金。若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

定期寿险的保险期限一般是10年、20年、30年,或到60岁、70岁等约定年龄。

每个人一生的工作周期基本为22/25周岁~60/70周岁,而大多数的人是工薪阶级,也是家庭的经济的主要来源。在这个期间家庭多会承担债务,如:房贷、车贷。如果家庭经济支柱在这个时候身故或全残,则家庭将面对大额贷款,失去收入的风险。

这个时候家庭经济支柱可以通过投保低费率、高杠杆的定期寿险来转移风险。

定期寿险最主要的作用是“收入替代”,就是在被保险人不幸身故的时候,保险赔偿金可以替代被保险人工作收入,为保单的受益人提供生活保障。所以定期寿险多为年轻人和中年人投保,老人和小孩因为不用承担经济责任所以不建议购买。

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com定期寿险的优点在于保费便宜,杠杆高。也就是说,可以用较低的保费去撬动较高的保额,适合普通阶层家庭购买。

接下来,我们就来看一下,买定期寿险要注意看哪些地方。

二、定期寿险应该怎么买?

1. 买定期寿险,看保额

定期寿险的保额,是根据每个家庭的经济情况来看的。

如果有房贷,车贷,那么定期寿险的保额最好就能够覆盖这部分的负债,这样才能避免在身故后留给家人一大笔债务。

如果上有老人要赡养,下有孩子要抚养,那么定期寿险的保额最好可以尽量覆盖3-5年的家庭日常经济开销,保障亲人的生活质量和水平。

但是,定期寿险的保额也并不是越高越好,为什么怎么说,看看这篇文章你就知道了

保险买多少保额合适?说说里面的门道baoxian.2239.com2. 买定期寿险,看保障

买定期寿险,最好是买含全残保障的产品。虽然含全残保障的产品会比只保障身故的要贵一些,但是全残这项保障其实非常重要,从某些意义上来说,全残给家庭带来的损失甚至比身故还要大。

如果身故,就不会再有什么支出了,而全残则不然,后续的治疗费和生活开支,每一项都几乎像无底洞一样,这时就更加需要定期寿险的保险金来缓解家庭的经济压力了。

3. 买定期寿险,看免责条款

什么是免责条款呢?免责条款就是定期寿险合同中明确表明不赔的情况,也就是说,如果是因为这些免责内容而造成的全残或身故,保险公司是不会理赔的。

所以,大家看免责条款的时候要注意,定期寿险的免责条款越少越好的,不保障的少了,保障的自然就多了!

现在市面上定期寿险比较优秀的形态是只有3条免责条款,符合条件的优秀产品学姐都给你找出来了,可以参考一下:

值得买的十大寿险排行!baoxian.2239.com三、性价比超高的定期寿险推荐!

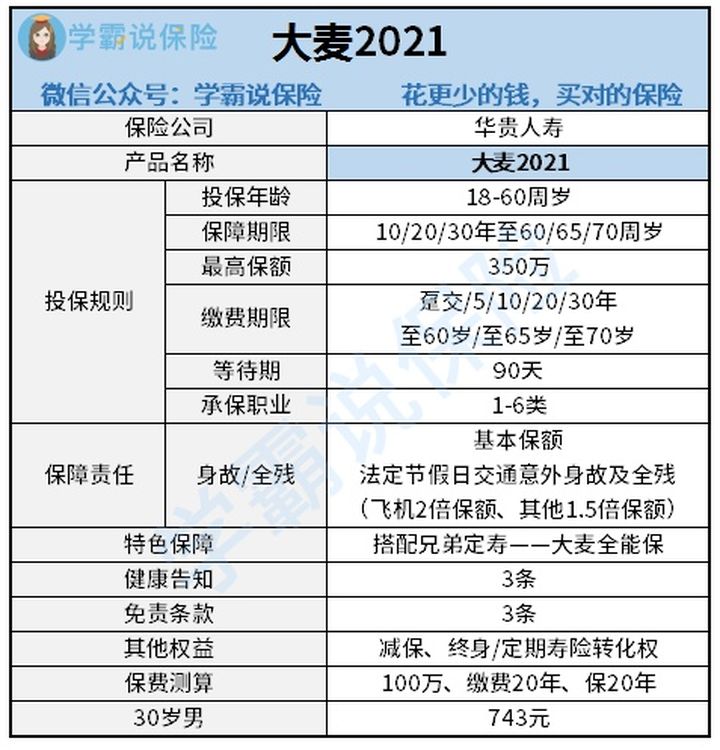

在浏览了市面上所有的热门产品之后,华贵大麦的新品——大麦2021定期寿险上了学姐的推荐榜榜首。话不多说,先上保障图:

在分析之前,大家也可以先回顾下这款定寿产品:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com接下来,我们来重点看下这款产品有哪些亮点:

1. 健康告知宽松

大麦2021的健康疾病告知相对宽松,有乳腺结节、甲状腺结节也能直接购买。

并且没有过往寿险保额限制,1-6类职业都可购买。

此外,对吸烟、喝酒等未做告知要求,是目前健康告知最为宽松的定期寿险之一。

有对比有真相:

「大麦2021」与「国内热门寿险」对比表baoxian.2239.com2. 特色保障关爱“非标人群”

新一代“社畜“们996、内卷化已是常态,高压工作环境下,亚健康人群越来越多,他们的保障需求更加强烈,但却是处在保险食物链底端的人群,很难买到心仪的产品。

华贵大麦2021搭配兄弟定寿——大麦全能保,关爱“非标人群”。也就是说,如果因2型糖尿病/慢性乙型肝炎/高血压/甲状腺癌等被大麦2021拒保,消费者可以转投华贵大麦的另一款定期寿险——【全能保】,投保前需要回答相关问卷。

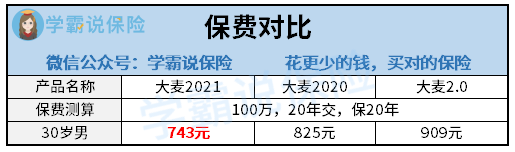

3. 保费刷新地板价

大麦2020在原有的2.0基础上做了保费降低,这次大麦2021则是再次在大麦2020的基础上继续进行保费降低。大家可以看看下图的保费对比:

由上图可知,同样交100万保额,保20年,分20年交,大麦2021比2020版便宜了七八十,这点确实挺优秀的。

至于缺点我就不说啦,对大麦2021感兴趣的朋友可以补充看下这篇深度测评文:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com综合来说,华贵大麦2021定期寿险是一款保障全面、性价比超高的定期寿险产品,健康告知、转换权权益等保障都跟上了市面上的主流产品,并且还有关爱“非标人群”的特色保障,在目前市场上竞争力很强劲,妥妥一枚三好定期寿险,说它是“定寿王者”也不为过!想买它的朋友可以放心入手啦~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!