自重疾险新规出台后,便有接连不断的旧重疾险产品宣布停售。

到了2021年1月31日,所有旧重疾险产品将全部下架。

那到底要不要在最后这段时间抓紧购买旧重疾险产品呢?

今天,我们就以新规后的康乐一生2021和旧产品康乐一生2019为例,看看新规产品和旧规产品可能存在哪些不同。

先送上福利,一起来看看优秀的重疾险产品一般都有哪些特点:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

1.康乐一生2021的前身康乐一生2019保障怎么样?

2.大胆预测康乐一生2021保障特色!

一、康乐一生2021的前身康乐一生2019保障怎么样?老规矩,先上产品图:

由图可知,康乐一生2021的前身康乐一生2019有着比较丰富的保障内容,其中包括重疾保障、中症保障、轻症保障和豁免保障等。那这些保障都算不算给力呢?接着往下看:

1.重疾保障

在重疾保障上,康乐一生2021的前身康乐一生2019规定保单前10年可额外赔30%保额。

这份额外赔加量不加价,试问谁能不心动呢?

要注意的是,市面上有一款优秀的重疾险更是贴心地规定,60岁前出险重疾直接额外赔80%保额!而这款重疾险便是超级玛丽3号max,想进一步了解这款产品的,可以看看这篇文章:

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

2.中轻症保障

在中症保障上,康乐一生2021的前身康乐一生2019安排了50%的保额;在轻症保障上,康乐一生2021的前身康乐一生2019安排了35%/40%/45%的保额。

虽说这样的赔付比例并不能算是重疾险产品中最优秀的,但也算得上是中上水平了,值得夸夸。

3.可选保障

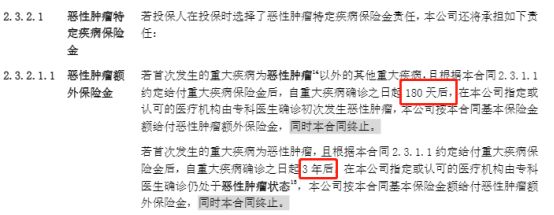

康乐一生2021的前身康乐一生2019设有投保人豁免和恶性肿瘤二次赔付的可选保障,下面我们就来讲讲其中的恶性肿瘤二次赔付保障。

先送上恶性肿瘤二次赔付的具体保障内容:

要知道,市面上不少重疾险对恶性肿瘤二次赔付的保障为:首次非恶性肿瘤,再患恶性肿瘤,间隔期为1年;首次患恶性肿瘤,再患恶性肿瘤,间隔期为5年。

而康乐一生2021的前身康乐一生2019缩短了间隔期,在一定程度上提高了【】赔付比例,做得还不错!

综上来看,康乐一生2021的前身康乐一生2019表现还不赖。如果你想进一步了解这款产品,直接看看这篇文章:

为什么康乐一生2019停售的消息会引起轩然大波...baoxian.2239.com

凭借性价比高的优势,康乐一生2021的前身康乐一生2019受到不少人的关注,那升级后的康乐一生2021又是怎样的呢?我们不妨一起来作进一步的预测:

1.重疾保障

前面我们提到,康乐一生2021的前身康乐一生2019设置了重疾额外赔的保障。

而如果康乐一生2021想在升级重疾保障,就可能会增加额外赔的赔付比例或增加额外赔的年限。比如,将原先规定额外赔30%的比例增加到40%或其他高比例,将原先规定保单前10年额外赔的时间扩大到保单前20年或其他时间。

2.轻症保障

先来科普下重疾险新规对于三大轻症的要求:在轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这三种轻症保障上,最高的赔付比例不能超过重疾金额的30%。也就是说,康乐一生2021对这三大轻症的赔付比例就没有康乐一生2019的高。

其实,无论是买新规产品还是旧规产品,都需要先考虑自身的情况再进行挑选。

这不,学姐贴心地从市面上挑选了十款值得买的重疾险产品,你不妨参考一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!