目前市面上很多医疗险都有免赔额,通常是一万元,免赔额的意思是说保险公司设置的报销门槛,自费部分超过了设定的金额(比如1万元),才能给你报销。

有些人会觉得医疗险有免赔额会很坑,明明符合理赔条件了,却要自费超过1万元才可以报销,有时候去医院只有几百块或几千块,很难超过1万元。

既然大家觉得1万元免赔额的医疗险很坑,那是不是意味着0免赔额的医疗险就一定是好的呢?其实0免赔额医疗险的价格会比1万元免赔额医疗险的价格会贵一些,毕竟保险公司赔的概率会大一些。当然如果是在保障内容和价格相同的情况下,当然是免赔额越少越好了。

如果想要了解更多关于0免赔额的更多内容,可以看看这篇文章哦:

免赔额是不是越少越好?为什么会有0免赔额的产品?baoxian.2239.com

免赔额是不是越少越好?为什么会有0免赔额的产品?baoxian.2239.com

◆ 设置免赔额优缺点及分类

◆ 值得买的医疗险推荐

1. 设置免赔额优缺点

设置免赔额的优点就是保费会便宜一些,根据保险从业人员和精算师的角度,设置免赔额可以降低这份保险的理赔频率和概率,也就是说保险公司承担的责任就少一些,理赔的概率和钱也会少一些,相对应的保费也会便宜一些。

另外,设置免赔额的医疗险,对于被保人的健康告知会稍微宽松一些,由于设置了免赔额,有一定的报销门槛,会把一些未来可能会发生住院风险的小病小痛排除在保障外,降低了一些风险成本。

至于设置免赔额的缺点就是有一定金额的免赔额(比如一万元),超过了这个数额才能报销,没有超过免赔额是不能报销的。

2. 免赔额的分类

不同的保险公司可能会对免赔额的要求不一样,有的免赔额可能是绝对免赔额,还有些免赔额可能是相对免赔额,不过大部分的医疗险都是用绝对免赔额的。

① 绝对免赔额

绝对免赔额就是说医保或者新农合以及公费医疗报销这些都不能计入免赔额。就是说除了社保报销的部分,医疗费用还要再超过医疗险的免赔额(通常是1万元),超过1万以上的住院费用才能给予报销。

② 相对免赔额

相对免赔额就是指医保或者新农合以及公费医疗报销的部分可以计入(抵减)免赔额。就是说如果社保报销的部分,已经超过了医疗险的免赔额,那免赔额就被抵消掉了,医疗险没有了免赔额,除去社保报销的部分,剩余的医疗费可以全额报销。

我整理了市面上值得买、性价比高、免赔额也不算多的医疗险来供大家选择:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

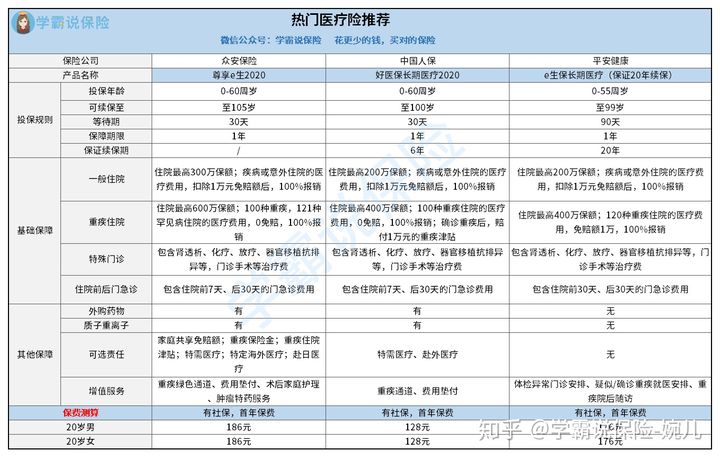

1. 医疗险—尊享e生2020

尊享e生2020涵盖了一般住院、重疾住院、特殊门诊、住院前后门急诊、外购药报销、质子重离子报销,可选家庭共享免赔额、重疾保险金、重疾住院津贴、特需医疗、特定海外医疗、赴日医疗,以及4项增值服务,保障很全面。

而且质子重离子是100%报销的,质子重离子治疗是目前国际公认治疗癌症最先进、最尖端的放疗技术,能够有效地杀死肿瘤细胞,而且副作用很小,能够大大地提高了治愈率。

尊享e生2020的4项增值服务,包括重疾绿色通道、费用垫付、术后家庭护理、肿瘤特药服务,在关键时刻能够起到很大的作用,帮助患者得到快速的治疗。

不过,这款尊享e生2020的缺点是不能保证续保,一旦产品停售了,就不能买这款产品了,这也是很多医疗险的“通病”。除了这个缺点,尊享e生2020还存在着这些不为人知的小缺陷:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

2. 医疗险—好医保长期医疗2020

好医保长期医疗2020的保障内容也很丰富,也包含了一般住院、重疾住院、特殊门诊、住院前后门急诊、外购药报销、质子重离子报销,可选特需医疗、赴外医疗,以及有重疾通道和费用垫付这两项增值服务。

而且6年保证续保,即便患病了,产品停售了,或者理赔过的都可以继续续保,而且6年内费率表不会涨价,且6年共享1万免赔额,只要6年内累计超过1万元的,超过免赔额部分的医疗费都可以报销。

质子重离子也是100%报销,除此之外,如果确诊了重疾,可赔付重疾津贴一万元,虽然不多,但也能减少一小部分的费用问题。

整体来看,这款好医保长期医疗2020是一款不错的医疗险,价格也比较便宜,不过也要注意这些套路:

支付宝【好医保】:便宜的背后另有缺陷...baoxian.2239.com

3. 医疗险—e生保长期医疗(保证20年续保)

这款e生保长期医疗(保证20年续保)的保障内容相对前两款医疗险来说会少一些,有一般住院、重疾住院、特殊门诊、住院前后30天的门急诊费用,以及体检异常就医安排、疑似/确诊重疾就医安排、重疾院后随访的增值服务,贯穿了检查、住院治疗和院后康复的一系列服务,很贴心。

而且这款产品是保证20年续保的,是目前市面上保证续保期最长的,理赔过、停售后都可以继续买,安全感十足。

另外,市面上很多的医疗险都只是包含了前后门急诊前7天后30天,但这款产品却做到了前30天和后30天的门急诊费用报销,这样赔付给患者的钱就更多了。

但这款e生保长期医疗(保证20年续保)还有一些缺点,等待期有90天,一般的医疗险等待期只有30天,这款产品的等待期就有点长了,除此之外,还没有费用垫付和外购药报销,少了一些实用性,但强在20年保证续保。无论如何,买这款产品之前一定要了解这些注意事项: