昆仑健康保险公司大家可能没听过,但是昆仑健康保险的健康保大家一定听说过!

不少小伙伴在被健康保的保障吸引之后,都会想问一句昆仑健康保险这家公司怎么样?昆仑健康保险靠不靠谱?

为了解答大家对昆仑健康保险的疑惑,也为了让大家更加了解健康保这款产品,今天学姐就来讲讲昆仑健康保险。

这是学姐呕心沥血整理出来的2020年我国保险公司排名情况,想要了解昆仑健康保险的可以查看>>

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

昆仑健康保险公司实力、理赔能力如何?

昆仑健康保重疾险性价比如何?值不值得买?

1、昆仑健康保险公司实力

昆仑健康保险股份有限公司于2006年在北京成立,经中国保险监督管理委员会正式批准,昆仑健康保险股份有限公司注册资金为23.41亿。

2019年中国经济网在北京主办的了“2019中国金融服务与创新论坛”昆仑健康保险荣获“2019中国金融服务百强”称号。

昆仑健康保险是一家值得信赖的保险公司。

2、昆仑健康保险公司的偿付能力

买保险首要关注的就是一家公司的偿付能力如何,偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。很大程度上决定了保险公司发生理赔时的赔偿能力。

银保会对保险公司偿付能力考核有两大硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。

一般一家公司偿付能力低,则破产风险高。

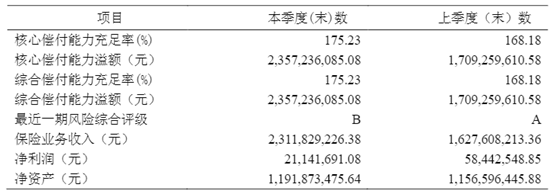

我们来看看昆仑健康保险公司的偿付能力:

昆仑健康保险公司偿付能力也不错,根据昆仑健康保险公司官网公布的昆仑健康2020年第三季度的数据看,昆仑健康保险公司的核心偿付能力和综合偿付能力是175.23%;昆仑健康保险公司风险综合评级为B级。可以看到昆仑健康保险公司是具有不错的抗风险能力的。

昆仑健康保险公司在国内保险公司偿付能力排行榜上实力也是不错的,不信你来看看>>

2020年最全保险公司偿付能力排名榜baoxian.2239.com

综上所述,昆仑健康保险是一家绝对靠谱的保险公司,但是保险公司的大小并不是我们首要关注的地方,我们更应该关注的是昆仑健康保险产品和合同本身。

那么昆仑健康保险的产品性价比如何呢?

话不多说,我们先看一下昆仑健康保2.0的基础信息:

昆仑健康保2.0重疾险除了包含重疾、中症、轻症保障,昆仑健康保2.0最具特色之处在于附加责任,不仅选项多,而且昆仑健康保2.0还有所创新。主要包括:重疾医疗津贴、恶性肿瘤多次赔付、少儿特定疾病、成人特定疾病等四项。

那昆仑健康保2.0到底能否在重疾险的市场上拥有一席之地呢?

我们看看昆仑健康保2.0跟当前136热门重疾险的对比表>>

全国热门的136款重疾险对比表baoxian.2239.com

下面具体看看昆仑健康保2.0的保障:

1)昆仑健康保2.0重疾保障

昆仑健康保2.0保障110种重疾,赔付100%保额。

因为保监会大大规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

2)昆仑健康保2.0中症/轻症保障

昆仑健康保2.0在提供25种中症保障的同时,还有50种轻症保障,且昆仑健康保2.0轻症赔付比例递增,分别是30%/40%/50%,要知道现在市面上有些重疾险轻症的赔付比例才只有20%,昆仑健康保2.0这个赔付比例设置得还是很贴心的。

我们来看看昆仑健康保2.0轻症覆盖情况如何:

可以看到,昆仑健康保2.0中症、轻症保障都覆盖了高发的疾病。所以,昆仑健康保2.0的中症、轻症保障表现也算出色。

关于昆仑健康保2.0轻症数量是不是越多越好,大家可以参考一下这篇文章>>

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3)昆仑健康保2.0恶性肿瘤多次赔付

昆仑健康保2.0对于恶性肿瘤多次赔付的定义是:如果首次重疾患恶性肿瘤,第二次间隔期3年。首次重疾患非恶性肿瘤,间隔期只有180天。

而市面上不好的癌症二次赔的间隔期是5年,据医学统计,癌症5年不复发,可看成是已经治愈了。也就是说,间隔期5年的癌症二次赔基本概率是用不上的。

而昆仑健康保2.0的保障就非常人性化。

4)昆仑健康保2.0可附加特疾保障

昆仑健康保2.0可附加特疾保障。

昆仑健康保2.0包含20种少儿特疾、13种男性特定重疾和8种女性特定重疾。

这20种少儿特疾是包含在昆仑健康保2.0110种重疾里面的,例如白血病,严重手足口病等;确诊罹患以上这20种特疾,昆仑健康保2.0就可以获得200%基本保额的赔付。

昆仑健康保2.0考虑到了男、女性发病率不同,保障针对也侧重不同。

昆仑健康保2.0女性特定疾病会针对女性生理特征特别设立相关险种,昆仑健康保2.0专门为女性特有的乳腺癌、卵巢癌、宫颈癌等疾病提供医疗保障,昆仑健康保2.0可以说是非常贴心了。

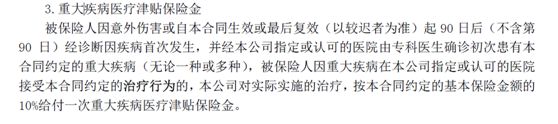

5)昆仑健康保2.0重疾医疗津贴保险金

昆仑健康保2.0在确诊重疾后,每年可以领取10%保额作为医疗津贴金,昆仑健康保2.0最多可以领5次,相当于再增加了50%重疾保额。

现在重疾患者的治愈率、生存率都在逐渐提高,而重疾的治疗是需要长时间持续的。治疗重疾期间,丧失了劳动能力,自然没有经济收入;每年可以领一笔津贴金,作为收入损失补偿,昆仑健康保2.0这一设计是很实用的设计。

6)昆仑健康保2.0身故、全残、疾病终末期保险金:返还累计已交保费。

昆仑健康保2.0完美背后的不足

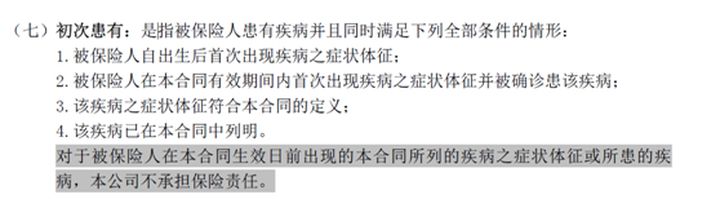

1)昆仑健康保2.0首次确诊定义严苛

昆仑健康保2.0针对首次罹患的重疾,昆仑健康保2.0要求满足以下情况:

昆仑健康保2.0这个定义是比较严苛的,这表示昆仑健康保2.0对于出生之后所患的疾病都保有更大的话语权,而这对于被保人一方是不利的。

不过对于身体较为健康的人群,这个问题也不大。

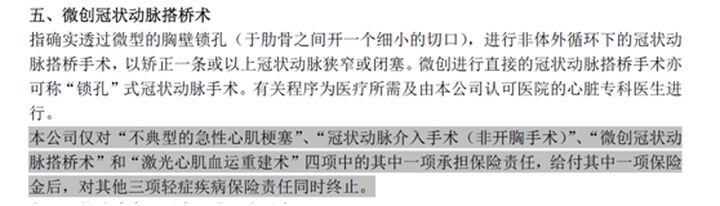

2)昆仑健康保2.0轻症赔付有猫腻

所谓的猫腻其实就是“不典型的急性心肌梗塞”、“冠状动脉介入手术(非开胸手术)”、“微创冠状动脉搭桥术” 和“激光心肌血运重建术” ,只能4赔1。

“多赔一”现象比较常见,大部分重疾险中都有类似的毛病,所以其实昆仑健康保2.0也无伤大雅。

关于昆仑健康保2.0更多的不足,大家可以看看这篇文章>>

网上都说「昆仑健康保2.0」不好?是真的吗?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!