学姐看到有位小伙伴说,自己买了重疾险后悔死了怎么办。天下没有后悔药可以吃,很多时候,我们都会后悔做了某件事情。

虽然学姐不知道这位小伙伴为什么会后悔买了重疾险,但学姐会是这位小伙伴的坚强后盾,为这位小伙伴撑腰。

这位小伙伴,你要是实在不想要这款重疾险的话,学姐建议你退保,关于怎么退保,降低退保损失的方法,学姐都整理好了,快来看看吧。

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

怎么买重疾险才不后悔

到底要不要买重疾险

1、重疾险是什么

百度百科这样子定义重疾险,指保险公司经办的特定重大疾病,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

这个解释有点文绉绉,通俗点来说,重疾险是保障大病保险,如癌症、急性心肌梗塞、脑中风等疾病,也包括一些由于外借因素导致的身体缺陷,如瘫痪、严重烧伤、过个肢体缺失等。

2、重疾险有什么用

重疾险主要的作用就是收入补偿,你可以用作医疗补充、康复的费用或者生病期间家里各种开销。

换言之,只要被保人符合保险条款的理赔条件,保险公司就会给付一笔理赔费,到时候这笔理赔费你想怎么花就怎么花,保险公司是不会管的。

比方说,老王买了50万的重疾险,老王不幸患上了癌症,达到了重疾险中恶性肿瘤的理赔标准,所以保险公司按照合同规定,一次性给付老王50万元。

这50万元,老王可以用作医药费的备用金,以及弥补因病不能工作带来的收入补偿。毕竟老王一倒下,家中老人和小孩都要轮流看护照顾,会造成不小的经济损失。

总的来说,重疾险是很重要,有了它,生大病的时候不怕没钱看病,并且能弥补经济损失,购买重疾险是有必要。

有不少小伙伴向学姐反映,买了重疾险之后,或多或少都有点后悔。他们表示每年都需要支付几千甚至上万元交保费,常常怀疑这笔钱交得值不值,万一没有出险的话,那保费会不会白费了?或者出险了,并不符合保险公司的理赔规定,不能拿到理赔费怎么办?诸如此类的问题,常常困扰着他们。

学姐现在来手把手教学,这样子买重疾险才不会后悔。

1、选择带身故含终身的重疾险

先给大家简单说明一下带身故含终身的意思,身故比较理解,通俗点说就是被保人离世的话,可以获得保险公司的理赔费。保终身的意思就是说,保障被保人的一生、一辈子,直至死亡。

带身故含终身的好处就是不用担心这笔钱白交给保险公司,这笔钱最终都会返还给你。可以说,这笔钱是有保障的,更具有价值性的。

如果大家想要了解市面上有哪些疾病保障好、性价比高的重疾险的话,不妨看一下这篇文章,里面的产品都是精品哦。

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、保障齐全且理赔条款宽松

一款好的重疾险,疾病保障类型一定要齐全。保障责任包括轻症、中症和重疾保障,这三种保障责任缺一不可。现在优秀的重疾险产品还有前症保障,疾病保障更全面。

其次,理赔条款越宽松越好。国家规定了25种重大疾病的理赔条件,基本上疾病得到了很好的保障。除了这25种之外,剩下的疾病理赔条款是由保险公司规定的。不同保险公司的不同产品,理赔条款也不一样。

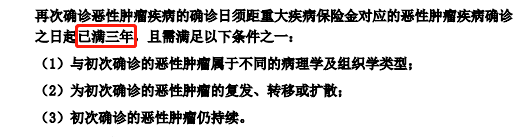

举个例子,恶性肿瘤,俗称癌症,再次确诊恶性肿瘤,一部分重疾险的间隔期为3年,另一部分重疾险的间隔期为5年。一般来说,间隔期为3年的条款比较宽松。过了这个间隔期,才能满足保险的理赔条件。一个要等3年,一个要等5年,很明显,间隔期越短越好这样才能早点受到保障。学姐帮大家找了达尔文3号重疾险的恶性肿瘤再次赔付条款,详情见下图:

如图所见,达尔文3号的恶性肿瘤再次赔付条款是比较宽松的,间隔期为3年。

既然都说到达尔文3号这款重疾险了,学姐将这款重疾险的深度测评文已经写好了,有兴趣的话过来了解一下吧。

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3、保额越高越好

保险的保额是至关重要的,这关系着你能拿到保险公司的钱是多还是少。学姐建议大家选择重疾险的保额,起码要30万起步,有能力的话,最好买50万元。

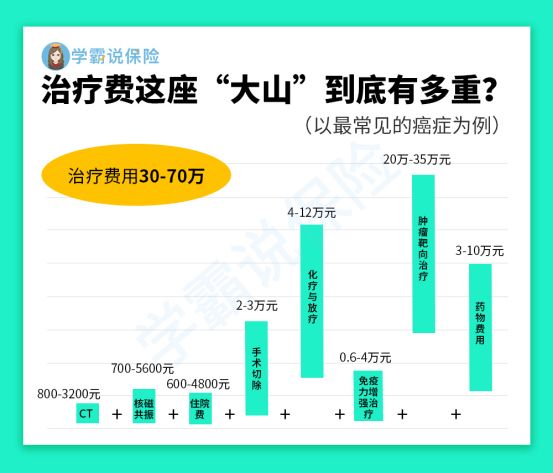

以癌症这类型的高发病为例子,学姐专门做了一张癌症治疗费的图,详情见下图:

如图所见,癌症的治疗费用在30至70万左右,要是选择保额为10万元或者20万元的话,根本不够用。想要疾病得到很好的治疗,拿到高额保障,重疾险的保额越高越好。

每个人的经济状况不一样,购买保额的多少也不尽相同,为了帮助大家解决保额的问题,学姐专门写了一篇文章教大家买保额,快来看看吧。

保险买多少保额合适?说说里面的门道baoxian.2239.com

综上所述,买了重疾险后悔的话,学姐建议把你不喜欢的重疾险退了,在退保之前,你需要购买一份新的、适合你的重疾险,最好是等到新的重疾险的等待期过了才退保。这样做,你就不会脱离重疾险的保障。重疾险很重要,学姐建议至少大家人手一份。