30岁,正好是家庭里面的经济支柱,这个时候想要购置一份保险也是理所应当的,毕竟每个人都有患病的风险,假如没有很好规避这个风险的话,未来不幸罹患疾病所要付出的资金将会难以想象。

那30岁的人群,购置重疾险有哪些性价比高的选择呢?这篇文章不妨先花2-3分钟时间看一看:

专为30岁设计!全国热门的136款重疾险对比表baoxian.2239.com

专为30岁设计!全国热门的136款重疾险对比表baoxian.2239.com

挑选重疾险要看哪些方面

购买重疾险选择定期还是终身

1. 保额买足

重疾险的保额一定要买足,现在一般城市的重疾治疗费用都要30万起步了。

如果说像北上广深这种一线城市,可能费用要更高,收入损失更大。

一般建议重疾险买30万起步的,经济允许买50万保额的。

这样子才能在患上重疾的时候起到真正的保障作用。

2. 消费型比返还型更好

返还型的重疾险有一定的限制,需要在合同结束后,规定的岁数且没有进行理赔过的才可以返还。不符合要求的就不返还了。

如果是这样的话,保障其实和消费型一样,但是保费却比消费型要贵,实在是不划算啊,也没有太大的必要买返还型。

如果对返还型保险还不清楚或者想深入了解的,可以看下下面这篇文章:

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

3. 疾病种类不是越多越好

很多人以为的包含的疾病越多越好,其实并不然,重疾保障的疾病一般都包含了保监会规定的25种高发疾病。

这25种高发重疾已经占了重疾理赔率的95%左右。其中的6种高发重疾(恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、终末期肾病、重大器官移植术)也已占到理赔率的80%。

所以其实病种种类不是越多越好,有一些是充数的。

4. 选择缴费期限长的

重疾险一般选择缴费期限较长的比较好,减轻每年的一个缴费压力,缴费期限较长的情况下,如果你遇到中症或者轻症,后面的保费就都可以豁免了。保险的杠杆是比较高的。

重疾险我们知道怎么挑选了,那市面上到底有哪些重疾险产品是性价比高,值得购买的呢,我们一起来看看对比表:

每周一更新!【25~35岁】十大值得买的热门重疾险大盘点!baoxian.2239.com

买重疾险选择终身还是定期,关键还是看你的实际情况和需求:

重疾险应该选择保定期还是保终身?baoxian.2239.com

1.选择保障30年

如果资金不是很充足,想用低保费换取高保障的人群,就要赶紧购买定期版本的。以30岁男性投保为例,每年缴纳的保费仅仅需要400-6000元,既不会对家庭经济造成很大的负担,还可以获得保障相当全面的重疾险。

但是定期重疾险也有一个比较大的缺陷,即便是30岁投保保障30年,最高也只能保障到60岁,那60岁之后的空缺怎么办?

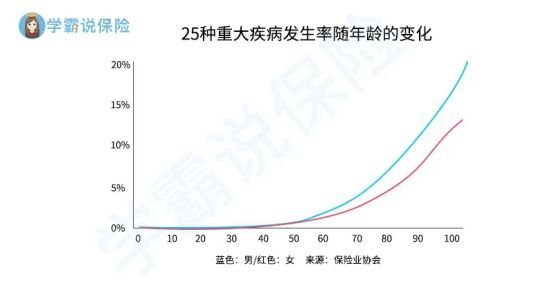

我们可以看到,国家规定保障的25种重大疾病的发生概率随年龄变化急剧上升。到了60岁之后重大疾病的发生概率也往往比以往更多。

而且60岁之后想重新购置重疾险获得保障是非常困难,当人上了年纪之后,身体状况跟免疫能力都会有不同程度的下降,从而导致患病率上升,就如上面的图我们所展示的一样,这个时候年龄、身体健康状况都将成为保险公司拒绝我们投保的原因。

2.选择保障至终身

相比定期重疾险,终身重疾险的保费无疑会增加不少,如果你的家庭经济状况还算不错,不想在日后重复购置保险的话,终身重疾险就是一个很好的选择。

要想了解更多关于如何选择重疾险,这篇文章一定可以帮到你解答疑惑:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!