大多数中国人的理财之道都是“稳中求进”,初入理财深似海,刚开始接触理财大家都追求稳健且长效的收益,所以理财型保险便成为了大家的重点关注。

新年伊始,不少保险公司都推出了很多开门红产品,有哪些值得关注的理财保险呢?学姐给大家一一测评。

本期要带来的深度测评就是来自北大方正的福多多年金保险(铂金版),都说买年金险坑多?但其实只要学会这招,年金险也是一项非常好的理财工具。

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

福多多测评框架:

|| 什么是年金保险?

|| 北大方正福多多年金保险深度测评!

测评开始前学姐先和大家普及一下什么是年金险,不同类型的年金险有什么区别,更清晰地了解年金险的理财意义。

一、什么是年金险年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至保险合同期满或被保险人死亡。

通俗地理解就是一个交钱--返钱的过程,被保险人平安健康活着就能获得年金给付。

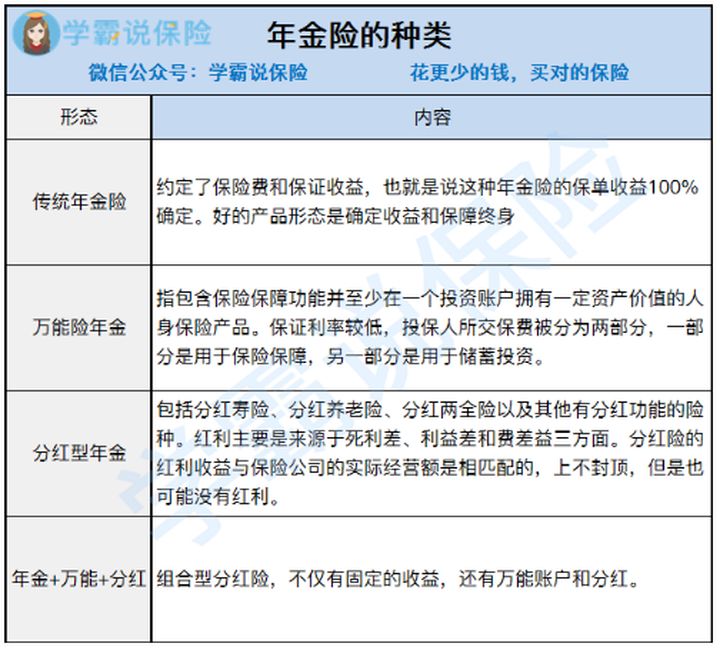

目前市场上的年金险大致可分为4类:传统年金险、万能型年金险、分红型年金险、年金+万能+分红组合型年金险。

传统年金险只涉及固定收益,万能型年金险包括固定收益以及万能账户的增值收益,分红型年金险包括固定返还以及红利分配。

传统型年金险会在保险合同中写明了收益,同时保证了长期滚动利息,基本上对实际利率了解清楚了,就不会出现太大的问题。

但分红型年金险和万能型年金险,因为有不确定的收益存在,能埋坑的地方不少,投保这两类产品时得多留心眼多排雷。

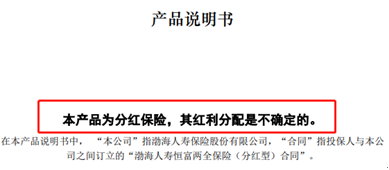

以分红型的产品来说,大多数投保人对于分红都是不清晰的,分红型产品是明确不保证红利分配的,也就是说有可能为0。如下图的某分红两全险产品说明书封面。

对于保险小白来说,如果想买这两种产品,最好还是咨询保险规划师或是先提前看看这些避坑指南学习学习。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

基本了解年金险后,我们来对本期介绍的新品北大方正福多多年金保险(铂金版)进行深度测评。

上图是根据北大方正福多多年金保险(铂金版)的保险条款进行整理的产品责任精华图。

北大方正福多多年金保险(铂金版)的承保年龄在出生满7天到65岁,可选保障10年或15年,缴费期限可选3年、5年或10年,基本形态上与大多数的产品相似。

北大方正福多多年金保险(铂金版)有哪些优缺点?值不值得我们买呢?一起来看看。

优点一:年金给付充足

北大方正福多多年金保险(铂金版)中有多项生存金给付,包括特别生存保险金、生存保险金和满期生存保险金。

从第7年即可开始领取年金,根据缴费年限的不同,领取的比例也不同。

三年期缴费的,可按年交保费的24%领取,五年期缴费的按40%,十年期的最高,可按年交保费的80%领取生存金。

若被保险人在保险合同期满时仍然生存将按本合同的基本保险金额给付满期生存保险金,届时合同终止。

消费者可根据具体条件进行充足的年金领取,灵活应用于各项财富支持。

优点二:给付速度快

北大方正福多多年金保险(铂金版)如在第5年和第6年的保险年度生存,即可领取特别生存金,三年期缴费的特别生存金是年交保费的50%,其他缴费期限的是100%年交保费,相当于这两年的保费免了。

北大方正福多多年金保险(铂金版)具有给付早、给付快的特点,有利于跨周期财务安排。

优点三:万能账户稳健增值

如果被保险人不想领取特别生存金、生存金可以放进聚宝盆终身寿险(万能型)的万能账户进行累积增值,保底利率为3%,是市场平均水平。万能账户能让消费者根据生活不同阶段的需求灵活运用资金,这一点是很不错的。

有意来了解万能型年金险的,可以看这篇文章深入了解一下:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

看完了优点,我们打铁趁热继续扒一扒缺点!

缺点一:不支持趸交

北大方正福多多年金保险(铂金版)缴费期限可选3年、5年或10年,但是缺少了趸交,这与北大方正福多多年金保险(铂金版)的年金给付方式有很大的关系,但对于消费者来说,这在选择上是欠缺了的。

缺点二:不利于用作养老规划

北大方正福多多年金保险(铂金版)由于并不是保至终身、领取至终身,因此北大方正福多多年金保险在一定程度上并不适用于养老规划,学姐整理了十大优质的养老年金险,有意了解的朋友们戳!

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

但以上这两点不足还尚可接受,算出了真实收益率后才是真正决定去留,篇幅有限,北大方正福多多年金保险(铂金版)的收益演示学姐写在这篇文章里了,有意投保的朋友们点击揭晓。

震惊!北大方正「福多多(铂金版)」年金险一年的收益才值这个数baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!