随着大家的理财意识不断增强,理财型的年金保险开始受到了广泛的关注。与股票、基金的高风险率不同,年金保险的收益持续稳定、风险较低。

但理财始终是一门高深的学问,再遇上了“天书”一般的保险,年金险这类理财型保险也不易理解,不少消费者在选择的时候就容易掉坑了,因此学姐特意整理了一些资料,教大家在投保年金险的路上远离深坑!

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本期文章学姐会结合一款来自建信人寿年金险新品——鑫玉满堂年金保险全面讲述!

本文框架:

|| 什么是年金保险

|| 建信鑫玉满堂年金保险深度测评

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

通俗地理解就是一个交钱--返钱的过程,被保险人平安健康活着就能拿到返还金。

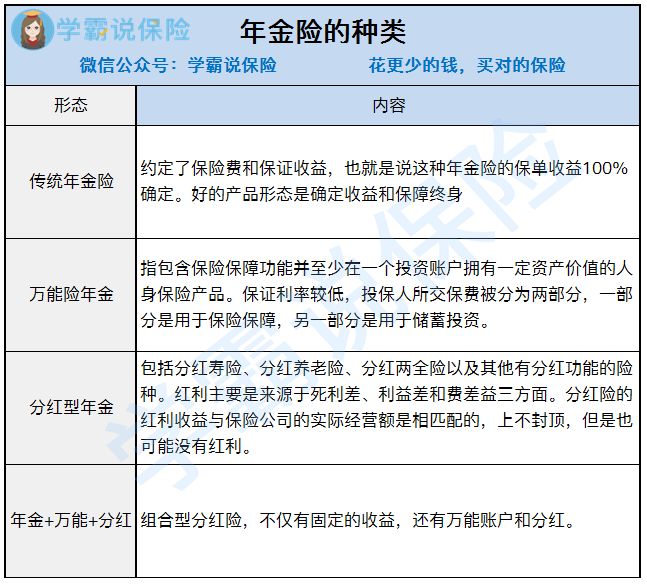

目前市场上的年金险大致可分为4类:传统年金险、万能型年金险、分红型年金险、年金+万能+分红组合型年金险。

传统年金险:固定收益

万能型年金险:固定收益+万能账户

分红型年金险:固定返还+分红

传统型年金险并不难理解,其在保险合同中就写明了收益,同时保证了长期滚动利息,基本上对实际利率了解清楚了,就不会出现太大的问题。

但分红型年金险和万能型年金险,因为有不确定的收益存在,能埋坑的地方不少,投保这两类产品时得多留心眼多排雷。

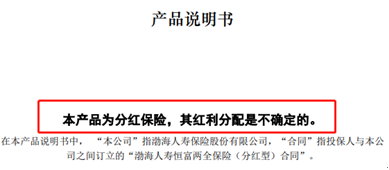

以分红型的产品来说,大多数投保人对于分红都是不清晰的,分红型产品的合同其实也是明确写明分红是不确定的有可能为0。如下图的某分红两全险产品说明书封面。

对于保险小白来说,如果想买这种产品,最好还是找专业人士帮忙或是先提前看看这些避坑指南学习学习。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

万能型年金险会涉及保底利率和现行利率,保底利率会明确写在保险合同中,目前国家规定的保利利率必须在1.75%-3%之间。如果购买时,代理人说利率有4.5%或是5%等甚至更高,多数讲的是中长期投资后的整体收益率,但事实上这个高利率是不确定的,因为现行利率会发生变化,这一点消费者也一定要清楚。

想要更深入的了解万能险可查看这一篇文章:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

基本了解年金险后,我们来对本期介绍的新品建信鑫玉满堂年金保险进行深度测评。

话不多说,直接来看建信鑫玉满堂年金保险的产品信息责任图!

从上图我们可以了解到看建信鑫玉满堂年金保险保至终身,交费期间灵活,返还时间早,保险责任相对也丰富。

除了年金该产品也提供身故保险金和祝寿金,给被保险人全方位的保护。我们一项项来分析它的责任。

1.特别年金

建信鑫玉满堂年金保险在第5年、第6年可连续两年领取特别年金,

其中给付的金额是年缴化保费的100%,相当于这两年的保费免了。这返还速度还是比较快的,堪比中短期的年金险了。

2.年金

自第7个保险年度起,被保险人就可以每年都从建信鑫玉满堂年金保险领取年金了,根据年龄的不同,领取的比例也不同。

其中66岁前,每年可以领取基本保额;66岁-88岁期间,每年可领取两倍的基本保额;88岁及以后,即可每年领取3倍的基本保额。

生存时间越长,收益更高!与一般约定领取年龄的年金险产品不同,建信鑫玉满堂年金保险的领取时间非常长。

3.祝寿金

建信鑫玉满堂年金保险还涵盖了祝寿金责任,给付比例也非常的高,被保险人在65岁后的首个周年日或第15个保险年度的较后日可领取5倍基本保额为祝寿金。

如果被保险人不想领取特别年金、年金以及祝寿金可以放进万能账户进行增值,不过万能账户的保底利率只有2%,在市场上是比较低的,那整体的收益如何,学姐在这篇文章做了收益演算,点击查看:

建信【鑫玉满堂】的收益这么低?竟然还敢拿出来卖baoxian.2239.com

4.身故保险金

顾佑年年的身故保险金是根据现金价值以及累计所交保费扣除已给付的年金、祝寿金后的余额两者间取大值进行给付的。

综合来看,建信鑫玉满堂年金保险的保障责任还是相对全面的,且领取时间长保至终身,适合用作养老规划,但能不能担得起大旗成为优质的养老型年金险呢?看看十大值得买的养老型年金险产品中有没有建信鑫玉满堂年金保险的一席之地。

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!