买百万医疗险学姐总是一直在强调一定要看续保条件,这不,最近后台就有不少小伙伴留言问到了瑞华医保加个人医疗保险这款保证续保6年的产品。

趁着今天这个机会,学姐就来给大家好好扒一扒瑞华医保加个人医疗保险,看看它都有哪些优缺点?值不值得入手?

在此之前咱们先让瑞华医保加个人医疗保险和市场上热门的百万医疗险做个对比,看看它有几斤几两:

瑞华医保加个人医疗保险和国内热门百万医疗险对比表baoxian.2239.com

瑞华医保加个人医疗保险和国内热门百万医疗险对比表baoxian.2239.com

一、瑞华医保加个人医疗保险有哪些优缺点?

二、瑞华医保加个人医疗保险值得入手吗?

瑞华医保加个人医疗保险由瑞华健康保险公司承保。瑞华健康保险公司于2018年开业,公司注册资本人民币5亿元,虽然是保险公司里的新秀,但瑞华保险的发展势头还是非常强劲的。

而瑞华保险旗下的这款瑞华医保加个人医疗保险从各个方面看都相当不错,咱们一起来看看:

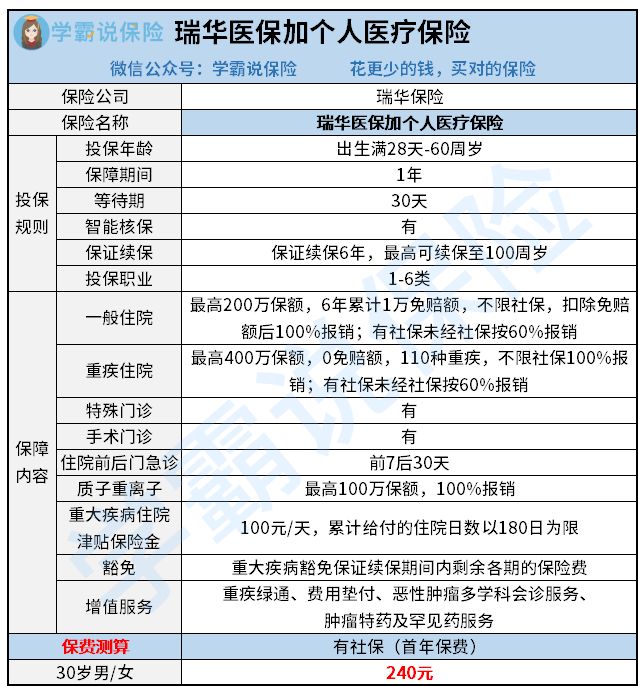

瑞华医保加个人医疗保险是一款一年期消费型百万医疗险,承保年龄为28天-60周岁,等待期为30天,我们详细来看看瑞华医保加个人医疗保险都有哪些优缺点。

优点一:投保宽松

1-6类职业从事者均可投保瑞华医保加个人医疗保险,相较于市面上大部分百万医疗险仅承保1-4类职业来说,瑞华医保加个人医疗保险这点设置还是相当贴心的。

另外瑞华医保加个人医疗保险这款产品还有智能核保,就算是3年以上的肺结节患者也可以标体承保,非常优秀。

优点二:保证6年续保

瑞华医保加个人医疗保险保证6年续保,在保证续保期间不管是被保险人健康状况发生变化还是发生理赔,保险公司都没有权利拒绝续保,即使产品停售也不影响这6年的保证续保权。

不过随着产品的不断进化升级,目前市场上已经出现了保证续保20年的百万医疗险产品,如果是看重保证续保这项保障的朋友也可以看看这款产品:

号称能保20年的平安【e生保长期医疗险】,究竟有多秀?baoxian.2239.com

优点三:6年累计1万元免赔额

瑞华医保加个人医疗保险每6年为一个保证续保期间,在这期间内共用1万元免赔额,这也就意味着在保险责任范围内,被保险人6年最多支付1万元医疗费用。

另外瑞华医保加个人医疗保险对重疾、多种罕见计疾病、肺结节是0免赔额的,减轻被保险人医疗费用负担,相当不错。

看到这里可能有的朋友会疑惑,什么是免赔额?为什么保险公司会设置免赔额?学姐给大家做了详细分析:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

优点四:保障内容全面

除了百万医疗险基本的一般住院、重疾住院、手术门诊、特殊门诊和前后门急诊等保障外,瑞华医保加个人医疗保险还有质子重离子、重大疾病住院津贴和重疾豁免续保期间剩余保费的保障,相当实用。

并且200万一般医疗+400万重疾医疗,保障力度也是杠杠的。另外,瑞华医保加个人医疗保险不限社保范围报销,对于无社保人群也非常友好。

缺点一:续保条件不友好

虽然瑞华医保加个人医疗保险可以保证6年续保,但是保证续保期后想要再续保,是需要经过保险公司审核通过才行,相当于重新投保,这一点相对来说就不那么友好了。

为了弥补瑞华医保加个人医疗保险这点不足,学姐另外给大家总结了十款续保条件比较好的百万医疗险产品,可以做个参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

综合分析下来相信大家对瑞华医保加个人医疗保险也有自己的认知和判断,在学姐看来瑞华医保加个人医疗保险在百万医疗险中可以说是一个比较“特别”存在,少见的6年共享1万免赔额、重疾保费豁免以及投保条件宽松,在它身上都可见。

最重要的是瑞华医保加个人医疗保险保费还不贵,有社保的30岁男/女240元就可以买到,完全可以称得上高性价产品,可以入手。

如果瑞华医保加个人医疗保险不适合你,还可以从这份详细对比表中挑选适合自己的产品:

超全!国内热门百万医疗险对比表baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!