酝酿了许久的重疾险新定义终于正式落地了,这也意味着将有一批新定义重疾险疯狂来袭,同时大量旧定义重疾险将退出历史舞台。这其中就包括了曾凭借优秀保障出圈的健康保2.0重疾险,那么健康保2.0重疾险在热门重疾险中能否名列前茅?感兴趣的朋友赶紧看看:

健康保2.0重疾险和全国热门的136款重疾险对比表baoxian.2239.com

健康保2.0重疾险和全国热门的136款重疾险对比表baoxian.2239.com

话说回来,健康保2.0重疾险即将停售,很多朋友虽想趁这机会入手,但碍于对昆仑健康保险了解甚少而迟迟不敢下手,所以今天学姐就借这篇文章给大家好好讲一讲这事儿。

本期重点:1.昆仑健康保险实力如何,靠不靠谱呢?

2.健康保2.0重疾险保障大揭秘,值得买吗?

一、昆仑健康保险实力如何,靠不靠谱呢?1.公司背景

昆仑健康保险股份有限公司是经中国保险监督管理委员会正式批准,于2006年成立的专业健康保险公司,注册资本金23亿。作为国内首批专业健康保险公司之一,经过了十余年发展,昆仑健康保险已成长为一家中型健康险公司,经营的业务包括健康保险、意外伤害保险业务等。曾经荣获2019中国金融服务百强称号,可以说昆仑健康保险是非常具有发展潜力的,未来可期。

2.偿付能力

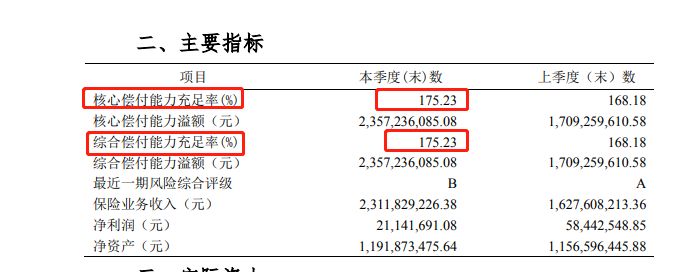

偿付能力是衡量保险公司财务状况的基本指标,简单来说就是出险后保险公司赔不赔得起的问题。根据银保监会规定,保险公司核心偿付能力充足率不小于50%,综合偿付能力充足率不小于100%才算达标。

如图所示,我们看到昆仑健康保险核心偿付能力充足率和综合偿付能力充足率均为175.23%,远远超过了及格线。

由此可见,昆仑健康保险是比较靠谱的,接着我们来看看昆仑健康保险旗下备受热捧的健康保2.0重疾险究竟如何?心急的朋友不妨先看这里:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

老规矩,先给大家看看健康保2.0重疾险长什么样:

学姐也不兜圈子了,开门见山,直接给大家分析健康保2.0重疾险的保障如何。

1.健康保2.0重疾险轻症赔付保额递增

健康保2.0重疾险轻症赔付比例递增,分别为30%/40%/50%,要知道目前主流重疾险轻症赔付大多在30%左右。这样开看,健康保2.0重疾险的轻症赔付比例还是十分给力的。

2.健康保2.0重疾险癌症二次赔付

健康保2.0重疾险癌症二次赔付分两种情况:首次癌症,再患癌,赔付100%保额,间隔期3年;首次非癌,再患癌,赔付100%保额,间隔期180天。

随着现代医学技术的发展,癌症不再等于绝症,但治疗费用十分高昂,且容易复发和转移。而健康保2.0重疾险对癌症给予了高保额的保障,且间隔期短,这样的设计还是比较人性化的。

3.健康保2.0重疾险覆盖高龄疾病

健康保2.0重疾险将高龄疾病比如“帕金森”和“阿尔兹海默症”等列入了中症保障,可以赔付50%保额,这样的保障对于老年人群体来说是比较友好。不得不说,健康保2.0重疾险颇具诚意。

不过,再优秀的重疾险也有它的缺陷所在,像健康保2.0重疾险首次确诊定义是非常严格的,这一点也需要大家多加留意。

总的来说,健康保2.0重疾险不仅基本保障做得好,可附加的保障也比较实用,整体上具有较强的市场竞争力,想入手的朋友,赶紧抓紧时间上车了。当然市面上好的的重疾险也不止健康保2.0重疾险这一款,学姐专门整理一份优秀重疾险榜单,有需要的可以戳原文了解:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!