在中国,大大小小的保险公司不超过200家。其中既有我们熟悉的中国平安人寿、中国人寿,也有我们不太熟悉的中英人寿。平安人寿是中国平安保险股份有限公司旗下的重要成员,而中国人寿则是国内首家“三地上市”的金融保险企业。中英人寿虽说名气不大,但也是中外合资的保险公司。那么这三家保险公司到底实力对比如何呢?感兴趣的小伙伴可以看看这篇保险公司排名:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

1、中英、平安、国寿哪家实力强?

2、中英、平安、中国人寿的保险产品哪个好?

我们买保险的时候,最担心的就是保险公司倒闭或者保险公司服务态度差,那么了解保险公司的偿付能力和服务评价结果能够帮助我们很好地避坑。

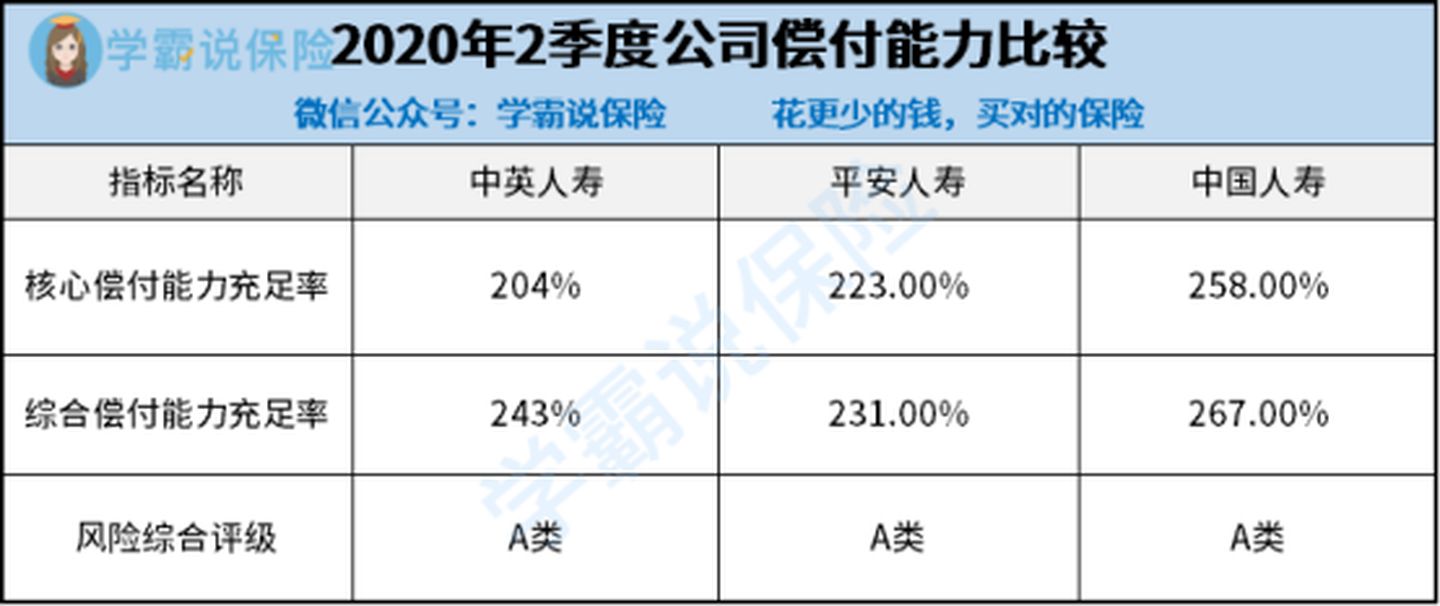

1、偿付能力比较

偿付能力代表的是保险公司还钱的能力。观察保险公司的偿付能力数据有两个指标,一个是核心偿付能力充足率,另一个是综合偿付能力充足率。

计算的过程是:偿付能力充足率=保险公司的实际资本/最低资本。

当然我们无须计算这个过程,因为银保监会规定,保险公司必须将公司的偿付能力数据公布。我们只需要知道,核心偿付能力充足率大于50%,综合偿付能力充足率大于100%即可。

那么这几大保险公司的表现如何呢?学姐将这几家公司的偿付能力找出来做成下表:

出乎意料的是这三家保险公司的偿付能力都远远超过合格线,并且风险综合评级都是A。可以说,这几家公司的产品都可以放心地购买,不用担心公司倒闭的风险。

除了这三家公司,学姐觉得也有几家公司做的很不错:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

2、服务水平比较

根据保险公司的销售、回访、理赔、投诉等指标,银保监会也发布了一套权威的数据——保险公司服务评价结果。具体分为A、B、C、D四个大类和AAA、AA、A、BBB、BB、B、CCC、CC、C、D一共10级。

排在越前面代表服务越好。那么哪家保险公司的服务最好呢?

学姐也不卖关子了,平安人寿是的服务评价结果是A级,位居保险公司评价结果前列,中国人寿是BBB,表现平平,中英人寿的表现就有点差强人意了。

不过学姐查阅保险公司投诉量榜单的时候,却发现中国人寿和平安人寿位列其中:

保险公司【消费者投诉榜单】出炉,谁家服务最差?baoxian.2239.com

虽说保险公司的服务水平有差异,但是根据历年来的理赔数据,保险公司公司的理赔率大多数都在95%以上,小伙伴们也不用过分担忧。相比其他数据,学姐觉得买保险最重要的还是要看产品的保障内容。

二、中英、平安、中国人寿的保险产品哪个好?

通过调查发现,这三家公司旗下的几款热门重疾险产品也是大同小异,让许多小伙伴纠结不已。分别是中英人寿的守护2019、平安人寿的平安福和中国人寿的国寿福。今天学姐就来分析一下纠结选哪个。这是产品的基本保障内容对比:

其中,守护2019是多次赔付重疾险。平安福20和国寿福臻享版是单次赔付重疾险。

从学姐的角度来看,这三款产品的性价比都很低,比市面上的大多数同类产品贵2-3倍。这三款中唯一还能拿出来说一说的是中英人寿的守护2019,重疾不分组赔2次,但是它的保费也是最贵的,30岁男性缴费高达接近一万五,还要交30年,保额才50万,所交的保费大概等于保额,基本上没有杠杆了。不仅如此,这三款保险在保障方面都做得十分差劲:

1、没有中症保障。

银保监会规定了重疾险中必须携带25种高发的重症,但对于高发的轻症、中症没有要求。但是没有中症保障则意味着赔付的概率变低了。这三款产品都仅有轻症和重症保障,在携带中症保障的重疾险并不稀缺的市面上,可以说没什么竞争优势。

不清楚重疾险中包含哪些疾病的小伙伴可以参考这篇文章:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

2、轻症赔付比例仅有20%。

价格并没有体现在产品的保障上面,这三款产品的轻症赔付仅赔20%保额。然而目前很多重疾险的轻症赔付比例都能达到30%以上,还有一些十分优秀的能够达到40%—50%的赔付比例。20%的赔付比例实在是诚意不足。

总的来说,这三家保险公司的公司实力都十分强悍,但是在保险产品的性价比和保障内容方面,恐怕还得加把劲。对于想买重疾险的小伙伴,我也准备了一份重疾险购买攻略供大家查看: