很多人买保险,都是从寿险开始的。

最近两年,增额终身寿险成为了市面上的热门产品,各家公司不断推出新的增额寿险,以此来吸引客户。

增额终身寿险是什么?大家可以先看看这篇文章哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

这不,太平洋保险又推出了一款长相伴(庆典版)增额终身寿险,到底是何方神圣?下面来扒一下吧!

本文重点增额终身寿险是个啥?

长相伴庆典版增额终身寿险,不买就亏?

首先,终身寿险一般可以为两种——保障型终身寿险和储蓄型终身寿险。

(1)保障型终身寿险:与定期寿险在费率上有所差别,但两者都能提供身故风险保障,适合负担房贷/债务人群的风险对冲。

(2)储蓄型终身寿险:本质依然是寿险,只是重点在储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

而增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

增额终身寿险的特点是,放弃了传统寿险的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比。

看到这里,相信大家对增额终身寿险有所了解啦~

太平洋人寿2018年推出了自己的增额寿险-长相伴A款,最近即将推出自己的增额寿险-长相伴(庆典版)。是不是一款好产品,和其他增额终身寿险比过才知道:

超全!国内热门增额终身寿险对比表baoxian.2239.com

那么,这款产品值得入手吗?话不多说,直接上图:

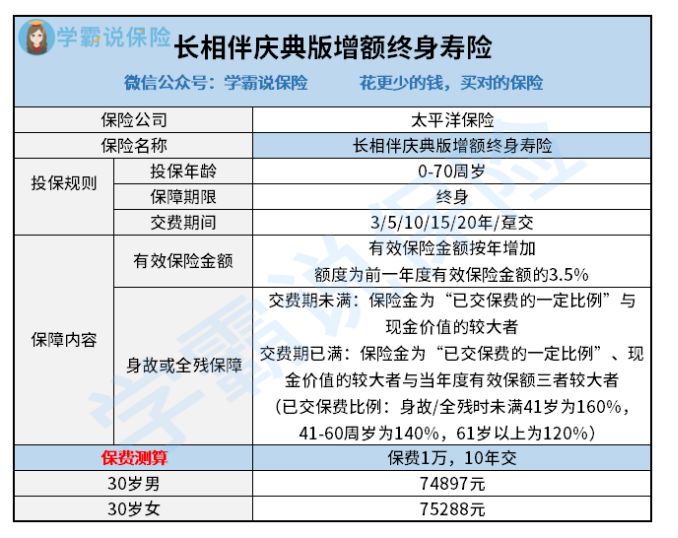

从上面的表格可以看到,长相伴(庆典版)是一款增额终身寿险,适合0-70周岁的人群购买,缴费期限有多种选择,保障内容包括有效保险金额和身故全残保险金。

这款产品最大亮点就是投保年龄比较宽松,即使已经70岁的高龄老人,也有机会投保,大大降低了投保门槛

这样就给很多不懂投资,但想实现安全理财的老人提供了另一种选择~

但是,大家不要因为投保门槛低,就盲目投保啦!

看完下面这3个致命缺点,还是心动我也不拦你,赶时间的朋友可以直接看这篇文章哦:

「长相伴(庆典版)」增额终身寿险真是金饭碗?真相却令人心凉!baoxian.2239.com

1. 成年身故或全残赔付不合理

虽说这是一款可以理财的保险,但它的本职工作还是一款寿险呀!

长相伴(庆典版)增额终身寿险对成年后的身故或全残赔付,做了非常复杂的规定:

18-40周岁:已交保费1.6倍

41-60周岁:已交保费1.4倍

61周岁以后:已交保费1.2倍

可以看到,41-60周岁这个阶段,与上一个阶段相比,赔付少了20%!

要知道,41-60周岁这个年龄段遇到的风险并不比上一个年龄段少。其实,在60岁以前,大部分人还是充当家庭支柱的角色,背负巨大的家庭压力,一旦不幸身故或者全残,整个家庭很容易垮掉,还是需要很多钱才可以解决这个难关。

由此看来,长相伴(庆典版)还是不够贴心呀......

2. 无法追加保额

长相伴庆典版只可以减保取现,却不支持追加保额!

也就是说,如果中途有了闲钱,想追加保额,获得更高的收益,那也是没有办法了,这是怕我们把保险公司的钱都赚完吗?

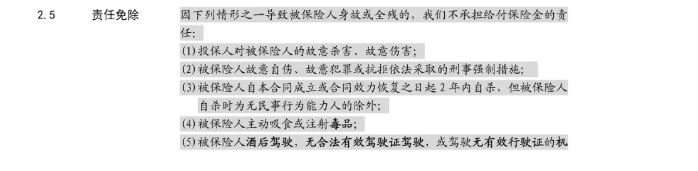

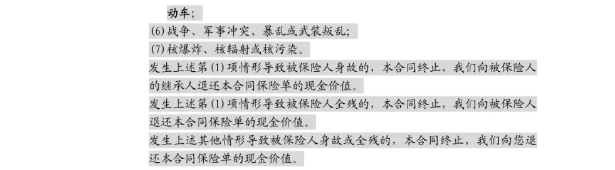

3. 免责条款多

不想给那么多钱也就算了,居然还条件多多?免责条款一大堆?

从保险合同的截图可以看到,这款产品的免责条款居然有7条!虽然不是市面上免责条款最多的寿险,但也不是优秀的,实在让人伤心!

总的来说,太平洋保险的长相伴(庆典版)增额终身寿险,并没有宣传说的那么优秀,大家还是要理智购买呀~

当然,市场从来不缺优秀的增额寿险产品,如果这款产品不合适,不妨参考一下这些产品哦:

值得买的十大增额终身寿险排行!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!