中国人保,作为老牌的保险公司,每次出一款产品都会被大家津津乐道。毕竟名气比较大,大家都比较信得过。旗下的保险产品中,无忧人生这个系列的重疾险很受欢迎。

重疾险市场,一直更新迭代很快,旧版的无忧人生2019前脚刚走,无忧人生2020又来凑热闹。

错过无忧人生2019评测的小伙伴可以看这里:

人保「无忧人生2019」:除了贵还有别的特点吗?baoxian.2239.com

人保「无忧人生2019」:除了贵还有别的特点吗?baoxian.2239.com

那么新的无忧人生2020究竟是值得购买的良心重疾险还是割韭菜的白嫖重疾险呢?学姐将在下文为大家分析。

本文重点1、人保忧人生保障如何?值得购买吗?

2、买重疾险应该注意什么

这是学姐整理出来的无忧人生的保障内容:

这款产品相比上一代产品,价格略有上升。同样是男性50万保额,保障终身,缴费30年,2020贵了100块钱。虽然保费贵了点,还是抑制不住学姐探索的欲望,毕竟保障才是重点嘛。最后,学姐还是挖了点东西出来的——保障的重症的数量比上一代多20种!

这听起来是一大进步了,但是其实这也不算什么优点。

因为重疾险并不是疾病数量越多越好:银保监会规定,重疾险当中一定要包含的25种重疾,占所有重疾发病率的95%。剩下的5%,影响并不大,我们不需要去一一对比。这是重疾险当中包含的疾病,不知道的宝宝可以点击进去看一下:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

增加重疾的数量作为升级的改变,显得有些诚意不足。学姐更加关注有没有赔多了,然而赔付比例还是和上一代一模一样,基本保障也是平平无奇:

1、没有中症保障。

中症保障指的是疾病的程度比轻症重一点一点,但是比重症轻一点的情况,通常情况下,赔付比例也会比轻症高一些,好点的重疾险中症赔付比例能达到50%、60%保额,并且中症也可以赔一两次。而无忧人生当中缺失了中症保障,相对市面上的大多数重疾险来说,赔付的次数和比例都少了。

2、轻症首次赔付比例低。

虽然轻症的赔付比例是依次递增的,但是对于同一个人来说,同时患几种轻症的概率极低,相比之下,我们更应该关注第一次赔付的金额。但是遗憾的是,无忧人生轻症的首次赔仅赔20%保额。学姐觉得,至少赔30%保额才是合格的。

3、保费高。

这款重疾险的保费也是比较高的,保额才50万,每年一万多还要连续缴费三十年。与其买这款产品,还不如买横琴人寿的无忧人生,不仅保费才一半,而且保障更为全面:

附上评测链接:

光看这一点,我就不会买无忧人生2020......baoxian.2239.com

总的来说,这款产品保障有所欠缺,而且保费也挺贵的,性价比不高。预算不足或者不追求大公司产品的小伙伴还有有很多选择的:

十大值得买的热门重疾险大盘点!baoxian.2239.com

二、买重疾险应该注意什么

1、高发轻症、中症要齐全。

上文学姐也提到过了,重疾险必须包含25种重症,但是银保监会未对高发疾病对应的轻症和中症进行要求,这就要考验保险公司的“自律”了。所以我们买重疾险的时候,一定要关注重疾当中的高发疾病的轻症、中症是否齐全。

那么轻症的数量是不是也越多越好呢?道理其实跟重症数量是一样的:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

2、保额要买够。

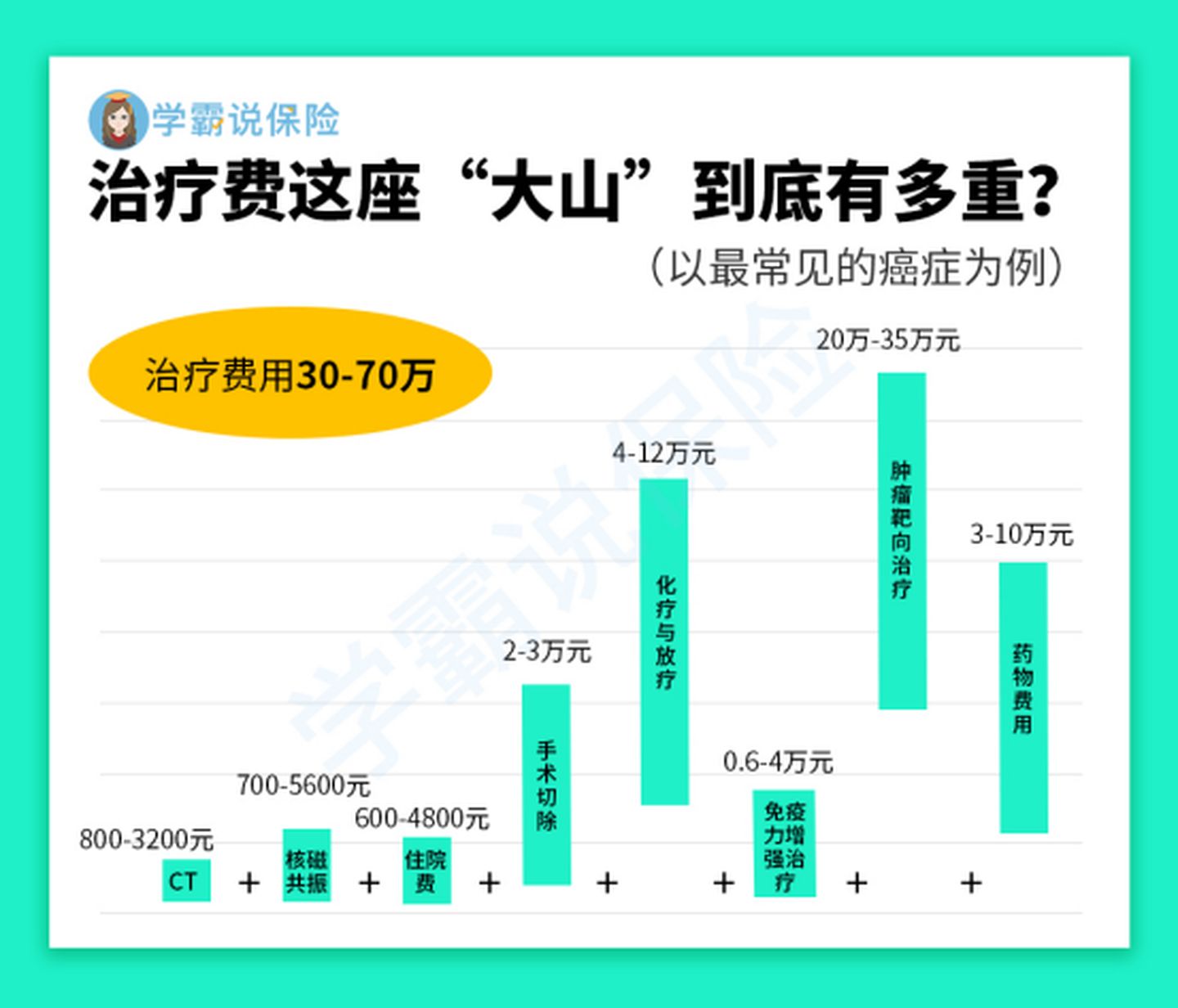

很多小伙伴买完重疾险之后又想退保,很多都是因为保额没买够。那么保额该买多少合适呢?比如,治疗费用就高达30-70万元,其中还不包括后续的康复费用。

再比如,有的人背负了房贷车贷,那么就意味着透支了今后几十年的现金流。如果说,突然遭遇不幸,那么偿还的重担将会落到家人的身上,因此,重疾险的保额要买充足。

如果觉得计算比较复杂,不能确定自己需要的保额的小伙伴可以参考这篇文章: