前两天跟我妈打电话,她跟我说了她单位一同事,本来还有几年就可以退休享受养老生活了。没想到前两天查出了肺癌,家里的积蓄都用上还不够,到这时也才明白职工医保在大病面前的作用太小了。

其实城镇职工医疗保险作为社会医疗保险中的一种,能给我们最基础的保障,可以说是不可或缺。但在大病面前还真得靠商业保险,至于为什么?心急的不妨先看这里:

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

那么,接下来我给大家好好科普一下:

本期重点:

城镇职工医疗保险存在的缺陷?

有哪些值得购买的商业保险?

一、城镇职工医疗保险存在的缺陷?职工医保可以带病投保、保证续保,这是很多商业保险都无法做到的。但它的定位本来就是基础医疗保障,所以存在一定的缺陷:

1.有起付线限制:职工医保需要达到一定的额度才能报销,而且医院级别越高起付线越高。

2.有封顶线限制:一些朋友以为职工医保是用了多少就能报销多少,我只能说你太天真了。目前很多中小城市职工医保的封顶线才20多万,要知道一场重病治疗费用最少30万起步。20万只能保障一小部分医疗费用,无法弥补家庭经济损失。

3.有药品报销目录限制:此外,据统计我国国产药品有186829种,进口药8301种,总共是195130种。而在医保报销内的药品仅仅只有2675种,占比总药品的1.4%。

高端药、进口药都不在医保报销范围内,比如癌症类疾病,很多疗效好,价格贵的进口药一般不能报销。要知道,很多癌症患者每月承担动辄上万元,甚至10万元的药费,普通家庭谁能扛得住

4.异地就医有区别:通常来说外地就医的报销比例会低于本地,一些患者去北上广医疗技术比较先进的大医院看病,往往是需要自费的。

所以,有了职工医保不买商业保险的观念是错误的,想要获得有力保障,需要配置商业保险作为补充。至于两者有何区别?我这里不再赘述,感兴趣不妨点击这里:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

那么,有哪些值得我们买的商业保险呢?接下来我给大家好好唠唠:

二、有哪些值得购买的商业保险?1.重疾险

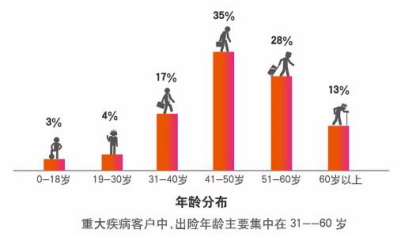

首先,我们先来看一张图,在重大疾病客户中,出险年龄主要集中在31-60岁。这意味着什么?如今重疾正在不断年轻化,前面说到一旦不幸患上重疾,光是治疗费用最少也得30万起步。

而且治疗时间也不止是三两个月的事,后期一系列的康复护理费用,营养品的补给等,都是一笔不小的开销。一旦病倒无法工作没有收入来源,经济遭受严重损失。

重疾险顾名思义是保重大疾病的保险,本质是收入损失险,只要达到赔付条件,保险公司就会直接给一笔钱。

而这笔钱你可以自由自配,除了可以让自己获得较好的医疗资源,提高疾病治愈率之外,更重要的是,一旦生病暂时离开职场,病愈后重新返回职场,和同龄人一比,显然没有竞争优势,这时候有钱至少还有底气。目前市面上的重疾险很多,那么我这边也挑选了几款相对优秀的重疾险,以供参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2.寿险

寿险可以让我们在不幸身故或者全残后获得一笔赔偿。不少朋友对寿险很反感,觉得这不吉利,其实关键时刻它可是雪中送炭。

特别是对于家庭经济支柱来说,承担着上有老、下有小的责任。一旦自己倒下了,说句难听的,整个家都得垮掉了。而如果有了寿险,就可以留下一笔钱,给家人最基础的保障。

寿险分为定期和终身,具体可根据个人情况进行选择。如果你不知道如何挑选?我这边也把市面上最值得买的十款寿险整理出来,以供参考:

3.医疗险

目前市面上常见的医疗险有两种:百万医疗险和小额医疗险。有条件的话建议购买百万医疗险。百万医疗险不限社保目录,不限疾病种类,不限治疗手段。

不仅保费低,保额高,同时保障范围广,报销比例高。一般只要几百元,就能获得上百万的保障!这性价比确实没话说。目前市面上百万医疗险是层出不穷,想要挑到一份高性价比的百万医疗险也并非易事,不过你放心,贴心的我早已准备好:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

4.意外险

所谓意外防不胜防,我们永远不知道明天和意外哪个先到来。近几年来交通事故、旅游事故等频频发生,任何风险都可能给自己或者家庭带来巨大的危机。

而意外险以被保险人遭受意外伤害造成死亡、残废为给付条件的人身保险。意外身故保家人,意外医疗保自己。且保费相当便宜,通常几十块就可以买到几十万的保额,很多都没有健康告知,是一款性价比较高的保险。当然,我这边也把市面上优秀的意外险整理出来,以供参考:

2020年,最值得买的意外险都在这里了baoxian.2239.com

总的来说,职工医保和商业保险其实是互为补充的关系,所以有条件建议都配置上,这样才能获得全方位的保障,日子过得也更加踏实。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!